3. Låntyper

Der kommer hele tiden nye låntyper på markedet. De kan grundlæggende opdeles i fastforrentede lån og lån med variabel rente. De fleste lån kan kombineres med afdragsfrihed. Hovedtyperne og deres karakteristika beskrives her.

Realkreditlån - obligationslån

Når du tager et obligationslån, skal realkreditselskabet sælge obligationer for det beløb, du låner. Det kontante beløb, du får udbetalt, vil derfor afhænge af obligationskursen på tidspunktet for udbetaling. Hvis lånet er fastforrentet, kender du ydelsen (rente og afdrag) i hele lånets løbetid. Du skal dog være opmærksom på, at bidraget og andre omkostninger til realkreditinstituttet kan ændres i låneperioden. Obligationslån fås med fast eller variabel rente.

Kursværdi

Kursværdien er den kontante værdi af obligationerne og beregnes ud fra kursen. Den svarer med andre ord til det beløb, du får udbetalt kontant, når realkreditinstituttet har solgt de obligationer, som skal finansiere dit lån. Du kan kun få udstedt lånetilbud, når kursen er under 100, som også kaldes for pari. Kommer kursen over pari i perioden, fra du modtager dit lånetilbud og til obligationerne sælges, er det dog salgskursen, der gælder. Hvis du tager et lån på 1.000.000 kr., og obligationerne bliver solgt til kurs 98, er kursværdien: (1.000.000 x 98) / 100 = 980.000 kr. Omkostningerne ved at tage lånet bliver også fratrukket, så det beløb, du vil få til rådighed, bliver mindre.

Kurstab og -gevinster

Hvis du tager lånet til en kurs under 100, får du et kurstab, som du ikke kan trække fra i skat. Til gengæld bliver du normalt heller ikke beskattet, hvis du bagefter får en kursgevinst, når du indfrier lånet til en kurs, der er lavere end kursen, da du fik lånet.

Konvertering

Obligationslån med fast rente er meget velegnede, hvis du gerne vil have mulighed for at konvertere op og ned, når renten stiger eller falder. Det skyldes, at lånene altid kan indfris til kurs 100. Ved en konvertering udnytter du en renteændring til at få en lavere ydelse eller reducere din restgæld:

- Hvis renten er faldet nok, kan du vælge at indfri dit lån til kurs 100 og tage et nyt og billigere lån til en kurs tæt på 100. Det kaldes nedkonvertering.

- Hvis renten er steget nok, kan du vælge at indfri dit lån billigt og tage et nyt lån med en lavere restgæld (men også højere rente). Det kaldes en opkonvertering, og den helt store fordel opnår du først, hvis renten senere falder igen, så du kan nedkonvertere.

Fastforrentede obligationslån giver nogen beskyttelse af din friværdi, fordi du med opkonvertering normalt kan reducere din gæld, hvis en rentestigning udløser fald i boligpriserne.

Det skal understreges, at konverteringsfordelen kun gælder fastforrentende obligationslån.

Vær også opmærksom på, at låneomlægninger koster i gebyrer. Du skal derfor have et lån af en vis størrelse og en længere tidshorisont, før det kan betale sig at konvertere.

De betydelige rentestigninger, som har præget 2022, har givet anledning til, at interessen for at konvertere sine lån er steget, og boligejere har fået muligheder for at overveje både opkonvertering og skrå konvertering. Der er muligheder og risici ved begge konverteringsformer, som vi beskriver med eksempler i de to afsnit Opkonvertering med samme type lån – lavere restgæld og højere ydelse og Konvertering med forskellige typer lån – lavere restgæld og ydelse det første år.

Variationer af obligationslån

Der findes to variationer af obligationslån:

- Fast rente

- Variabel rente

Obligationslån med fast rente

Renten og ydelsen er som udgangspunkt fast i hele lånets løbetid, og lånene baseres på obligationer, der kan konverteres.

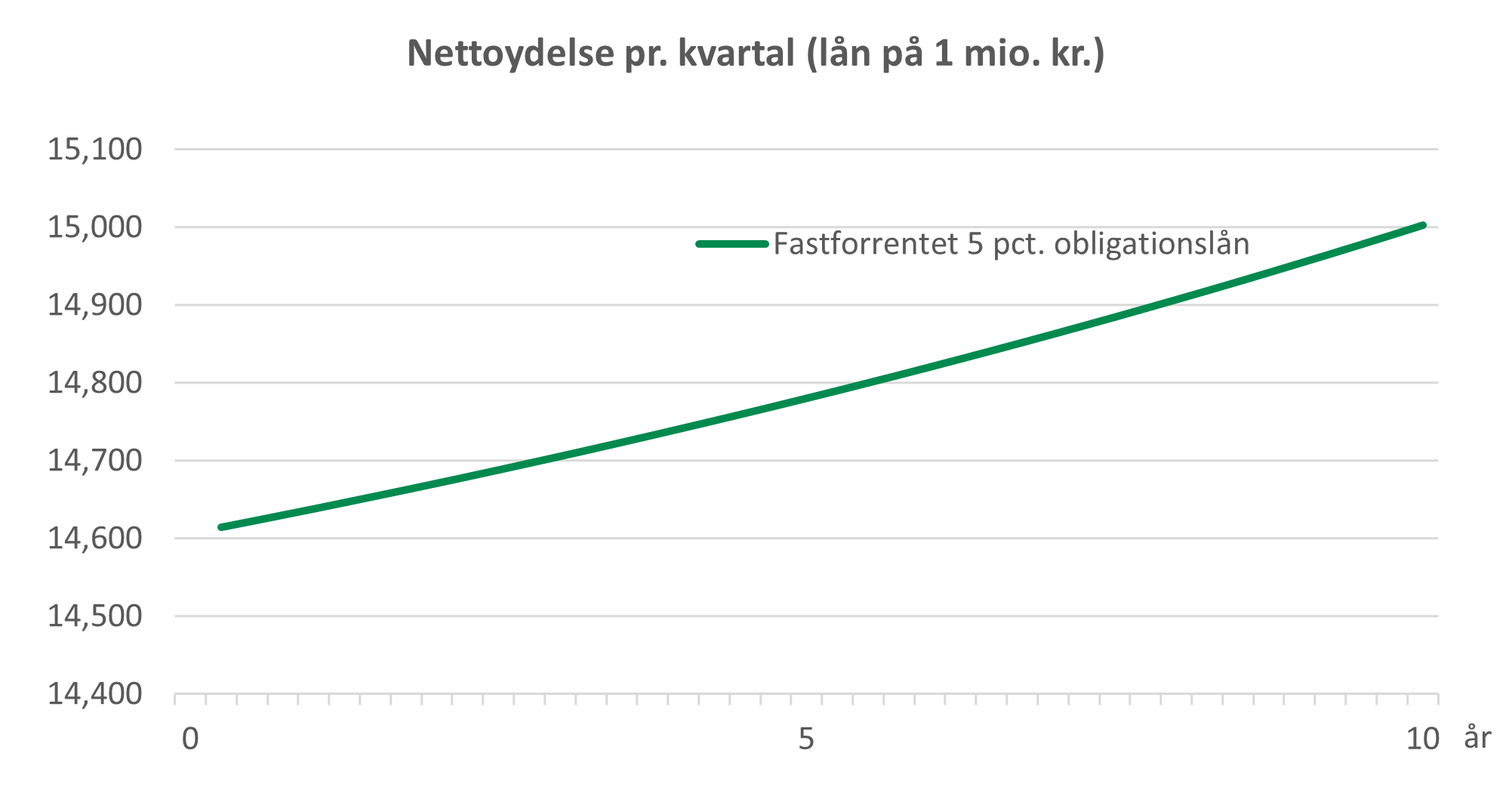

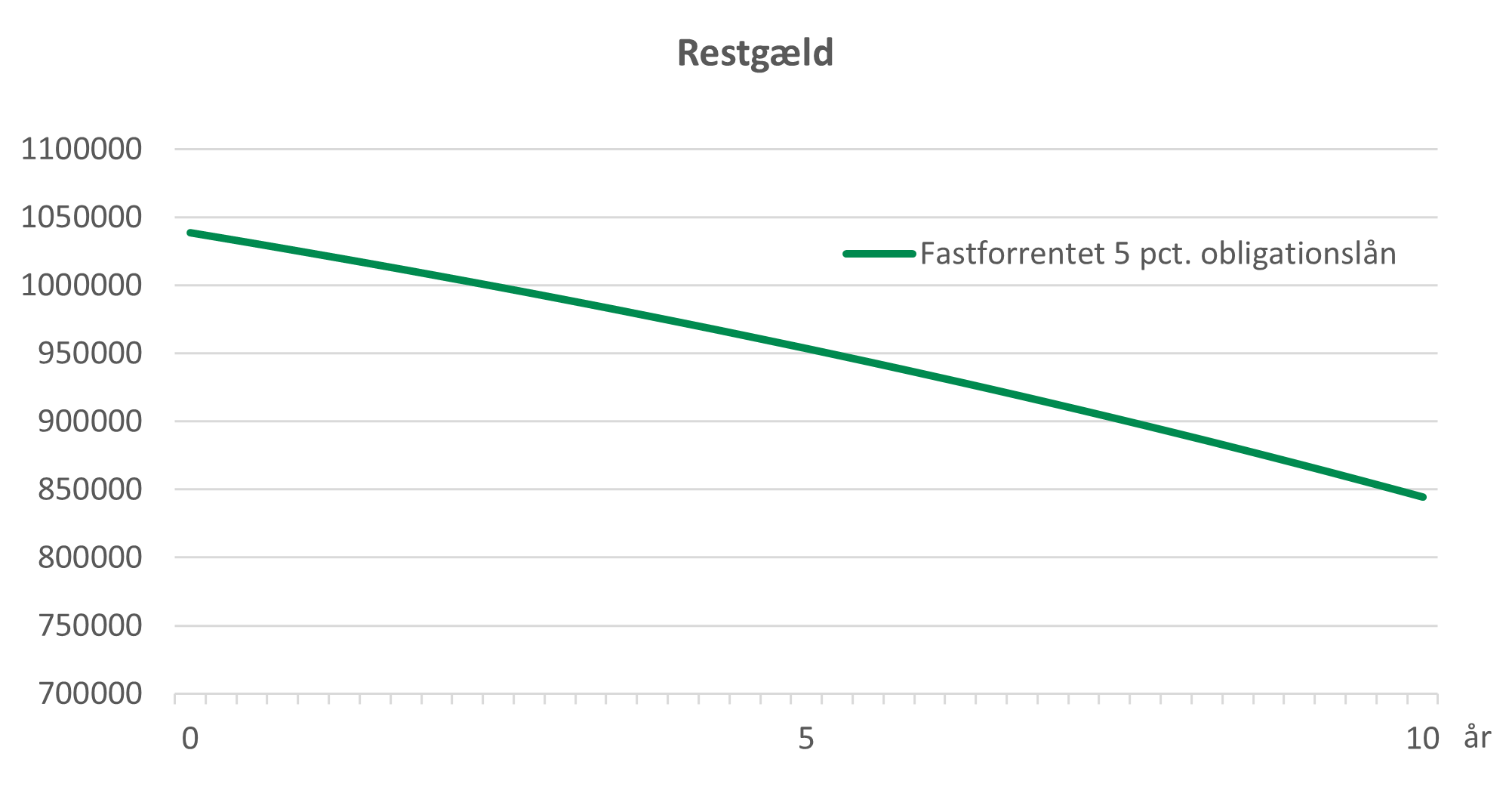

Graferne herunder viser et eksempel på, hvordan nettoydelsen og restgælden på et typisk fastforrentet 5,0% obligationslån på 1 mio. kr. vil udvikle sig over de først 10 år i det nuværende rentemiljø.

Nettoydelsen stiger svagt over tid. Dit rentefradrag bliver løbende lavere, fordi der løber færre renter på lånet, efterhånden som du afdrager på det, og når din renteudgift og dermed dit rentefradrag bliver lavere, stiger din nettoydelse.

Obligationslån med variabel rente

Variabelt forrentede obligationslån med en refinansieringsperiode på 6 måneder går under navne som F-kort eller FlexKort og kan kombineres med både afdragsfrihed og renteloft. Løbetiden kan stort set vælges frit op til 30 år.

Obligationslån med variabel rente giver ikke den samme friværdibeskyttelse som et fastforrentet lån.

Realkreditlån - rentetilpasningslån

Rentetilpasningslån

Rentetilpasningslån markedsføres blandt andet som Rentetilpasningslån, Tilpasningslån og Flexlån. Lånene har som regel en løbetid på mellem 10 og 30 år, og perioden for rentetilpasning kan gå fra 0,5 til 10 år efter eget valg.

Obligationerne bag lånet kan ikke opsiges til kurs 100, og de har en kortere løbetid end lånet. Når obligationerne udløber, sælges der nye obligationer med kort løbetid, og renten på lånet tilpasses. Rentetilpasningen sker ud fra de kurser, som obligationerne har kunnet sælges til, og tilpasningerne gentages over hele lånets løbetid, efterhånden som obligationerne udløber. Ydelsen er derfor kun fast i perioden mellem rentetilpasningerne, mens den er variabel set over hele lånets løbetid. Ydelsen afhænger af, hvordan renten har udviklet sig frem til en rentetilpasning. Hvis renten er steget, bliver ydelsen højere, og hvis den er faldet, sættes ydelsen ned.

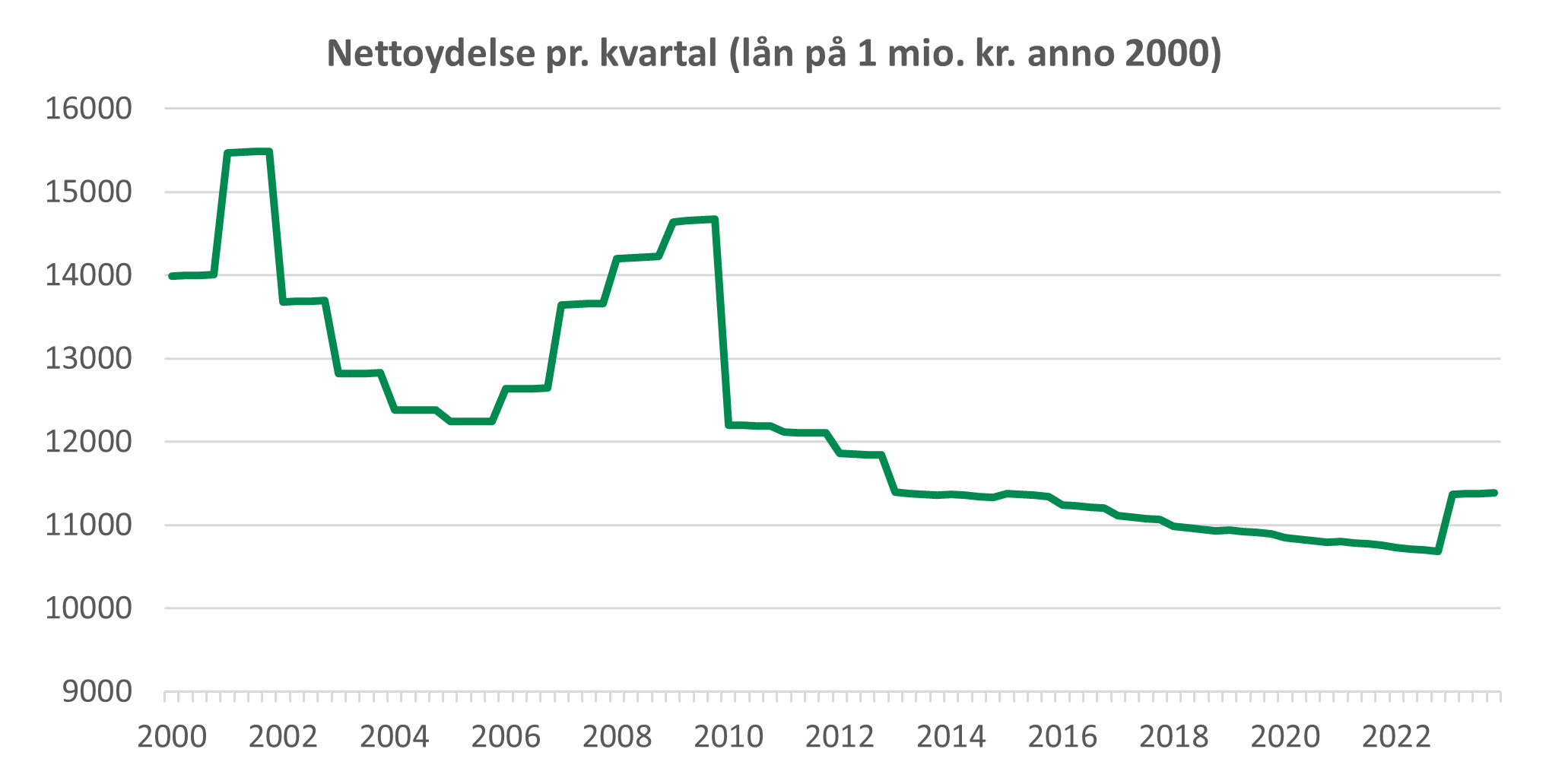

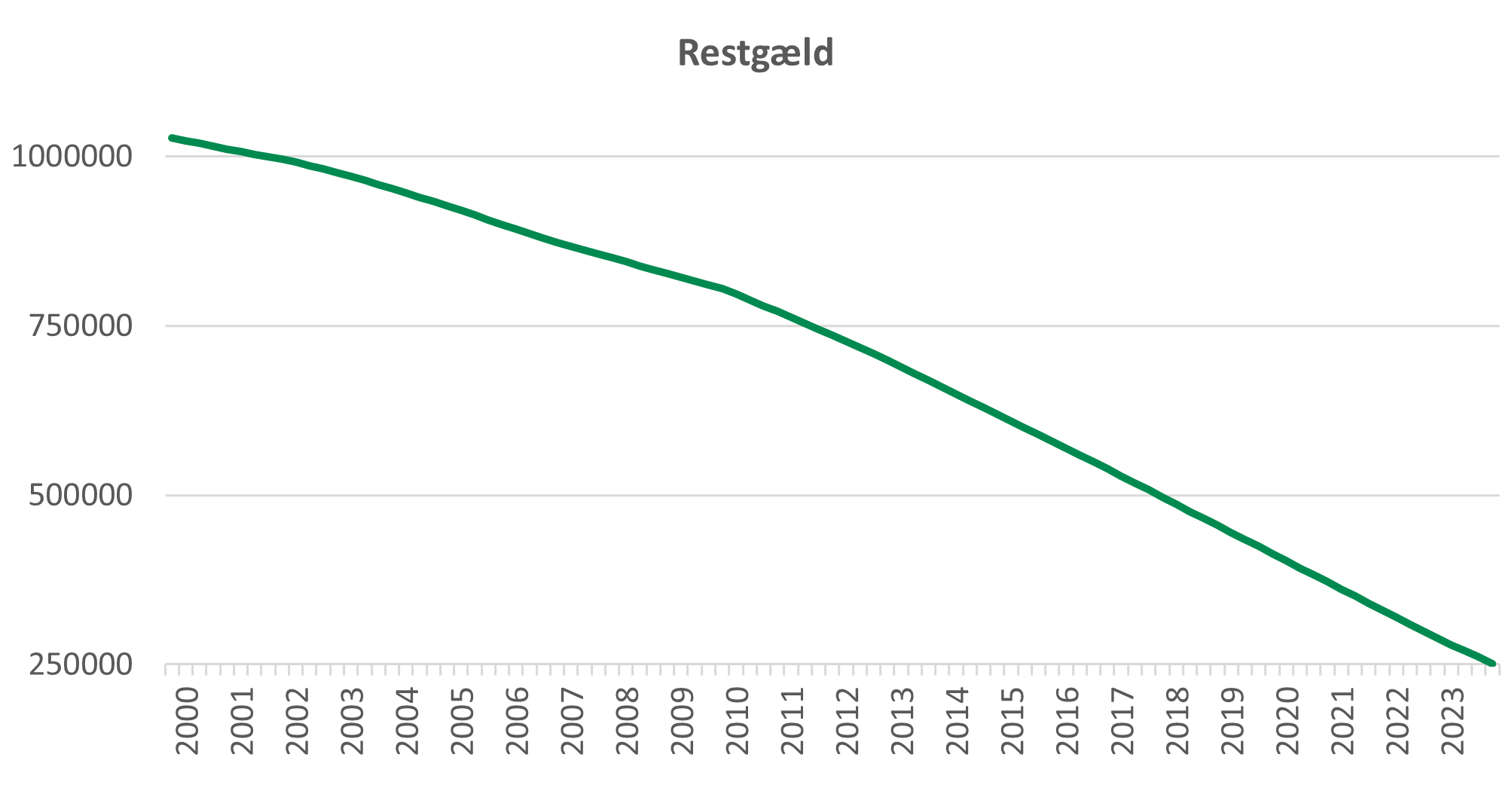

Graferne herunder viser, hvordan nettoydelse og restgæld kan udvikle sig for et typisk rentetilpasningslån på 1 mio. kr. med årlig rentetilpasning og afdrag. Graferne er baseret på renteudviklingen fra 2000 til og med 2022. Perioden var kendetegnet ved betydelige udsving fra 2000 til medio 2002 og en mere stabil udvikling frem til den næste stigning i nettoydelsen i 2006. Siden 2009 er renten og dermed også nettoydelsen faldet til et historisk lavt niveau, mens vi så en stigning igen igennem 2022. Udviklingen siden 2000 illustrerer udmærket, hvordan nettoydelsen ændrer sig over tid i takt med renten på tidspunkterne for tilpasninger.

Rentetilpasningsperiode

Du kan som regel selv vælge antallet af år mellem, at renten tilpasses. Lånene betegnes typisk med et ”F” efterfulgt af et tal, der fortæller, hvor ofte rentetilpasningen sker. F5 får altså ny rente hvert femte år.

Variabel løbetid

Der findes variationer af lån med rentetilpasning, som fokuserer på at nedbringe gælden frem for ydelsen. Her er ydelsen fast, mens løbetiden bestemmes af renteændringerne. Hvis renten falder, bliver løbetiden kortere, og hvis den stiger, bliver løbetiden længere. Du kan dog ikke få løbetiden forlænget så meget, at lånet løber længere end den oprindeligt aftalte løbetid. Derfor vil gentagne stigninger i renten kunne betyde, at din ydelse alligevel forhøjes.

Risiko

Lån med rentetilpasning er den låntype, der indebærer størst risiko for, at ydelsen ændrer sig. F1 er desuden mere risikabelt end F5, fordi man med F1 kun fastholder ydelsen i et år, hvorefter der skal rentetilpasses i forhold til rentens bevægelse i mellemtiden. Flere realkreditinstitutter anbefaler derfor, at boligejere kombinerer kortfristede rentetilpasningslån med andre låntyper med længere frister. Gebyrer og bidragssatser på de kortfristede rentetilpasningslån er også gennem de senere år steget, især på de tidligere meget populære F1-lån. I 2018 blev der indført begrænsning i adgangen til rentetilpasningslån for boligejere med en belåningsgrad over 60% og en samlet gæld på mere end fire gange husstandsindkomsten.

Hvis du vælger et kort rentetilpasningslån – og særligt, hvis du tager det afdragsfrit – bør du have god luft i din økonomi, så du kan klare større rentestigninger. Det skal realkreditinstituttet også tage hensyn til, når de rådgiver og sælger dig et lån.

Friværdien er ikke særlig beskyttet på et lån med rentetilpasning. Indfrielsesværdien af et rentetilpasningslån (kursen på obligationerne) ligger som regel omkring kurs 100, når renten skal tilpasses − uanset hvordan markedsrenten har udviklet sig. Det er en ulempe i forhold til fastforrentede obligationslån, hvor prisen (kursen) på at indfri lånene typisk falder, hvis renten stiger.

Realkreditlignende lån

I de senere år er der kommet en ny type boliglån på markedet. De ligner på mange måder realkreditlån, men adskiller sig grundlæggende ved, at lånet ikke er koblet direkte til salg af obligationer, som ved realkreditlån.

De første realkreditlignende lån kom på markedet i 2012. Realkreditlignende lån kan i lighed med realkreditinstitutternes obligationslån og rentetilpasningslån ydes med op til 80% af boligens kontantværdi, 30-årige løbetider og mulighed for afdragsfrihed, renteloft og fast rente.

Realkreditlignende lån ydes af et pengeinstitut. Det betyder, at lånet kan opsiges, hvis banken vurderer, at forudsætningerne for lånet er ændret. Et realkreditlån er uopsigeligt fra realkreditinstituttets side.

Realkreditlignende lån har fået nogen udbredelse, men udgør dog kun en mindre del af det samlede udbud af realkreditlån.

Realkreditlån - Løbetid og afdragsfrihed

Løbetiden på et realkreditlån er oftest mellem 10 og 30 år. Nogle lægger vægt på en lav månedlig ydelse og vælger derfor en lang løbetid. Andre ønsker at betale lånet hurtigt ud – de vælger en kortere løbetid.

Afdragsfrihed

Du har i de fleste tilfælde mulighed for at undlade at betale afdrag på hele eller størstedelen af dit boliglån i op til 10 år, under særlige betingelser endnu længere. I perioden med afdragsfrihed betaler du kun rente og bidrag på lånet.

Hvis du vælger afdragsfrihed, bør du være ekstra opmærksom på at indhente tilbud fra flere institutter, da der findes et væld af forskellige modeller og prisstrukturer på markedet.

Placeringen af den afdragsfri periode

Der er forskel på de afdragsfri lån hos de enkelte realkredit- og pengeinstitutter. Låntypen er som regel afgørende for, hvordan afdragsfriheden sættes sammen.

Hvis du vælger et fastforrentet lån eller et obligationslån med variabel rente, kan du hos de fleste institutter kun opnå afdragsfrihed i én periode på indtil 10 år.

Til købere som har solid friværdi, eller som kan lægge en meget stor udbetaling, kom der nye kombinerede lån i 2021 med mulighed for at få både fast rente og afdragsfrihed i op til 30 år. Og afdragsfriheden kan slås til og fra. Det kræver en god økonomi, og realkreditinstitutterne stiller strammere krav til din privatøkonomi end på andre slags lån.

30 års afdragsfrihed koster mere end andre lån, og du betaler mere i renter og bidrag i løbet af al den tid, du har lånet. Du betaler også en højere bidragssats på 30 års afdragsfrihed, uanset om du vælger at afdrage i perioder.

Vælger du et rentetilpasningslån, kan du ofte selv bestemme, hvornår du vil have afdragsfriheden.

Lån med afdragsfrihed kræver god luft i økonomien.

Tiden efter afdragsfriheden

Fastforrentede lån og obligationslån med variabel rente skal være betalt fuldstændigt tilbage ved deres udløb. De afdrag, du ikke har betalt i den afdragsfri periode, skal du derfor betale hen over resten af lånets løbetid. I praksis betyder det, at du efter den afdragsfri periodes udløb står med et 20-årigt lån med afdrag. Ydelsen på dit lån kommer derfor til at stige meget, idet du både skal betale de udskudte og de ordinære afdrag - og du skal gøre det på 20 år.

Hvis du ønsker at omlægge dit lån for at starte på en ny periode med afdragsfrihed, gælder de regler, som er nærmere beskrevet i afsnittet om teknisk insolvens i 4. trin i denne guide - "Sammenlign låntyper". Kort fortalt gælder det for låneomlægningen, at

- Hvis dit lån som følge af prisfald er kommet til at overstige 80% af boligens værdi, kan du godt omlægge hele dit lån, men du kan ikke få fuld afdragsfrihed på det nye lån. Du skal som minimum have et afdrag, der svarer til afdragene på et 30-årigt fastforrentet lån. Alternativt kan du optage et nyt, afdragsfrit realkreditlån og ved hjælp af formue eller anden finansiering indfri den del af gælden, der overstiger 80% af boligens værdi. I dette tilfælde kan du godt få afdragsfrihed på det nye lån.

- Hvis lånet ikke overstiger 80% af boligens værdi, kan du som regel frit omlægge det eksisterende lån og vælge afdragsfrihed på det nye lån. Hvis du optager et nyt lån, herunder et tillægslån, er det en forudsætning, at instituttet vurderer, at du har råd til et 30-årigt fastforrentet lån med afdrag.

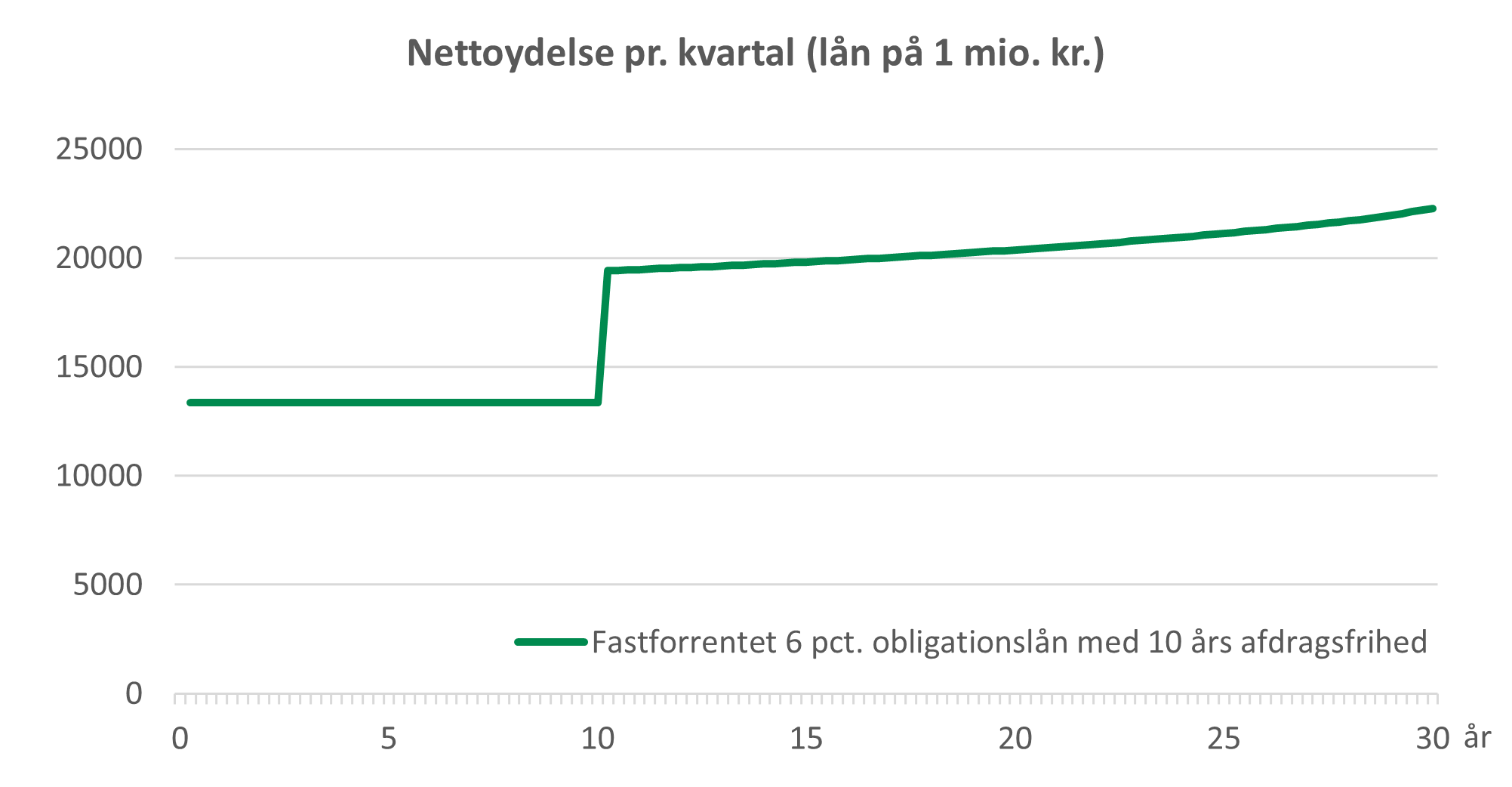

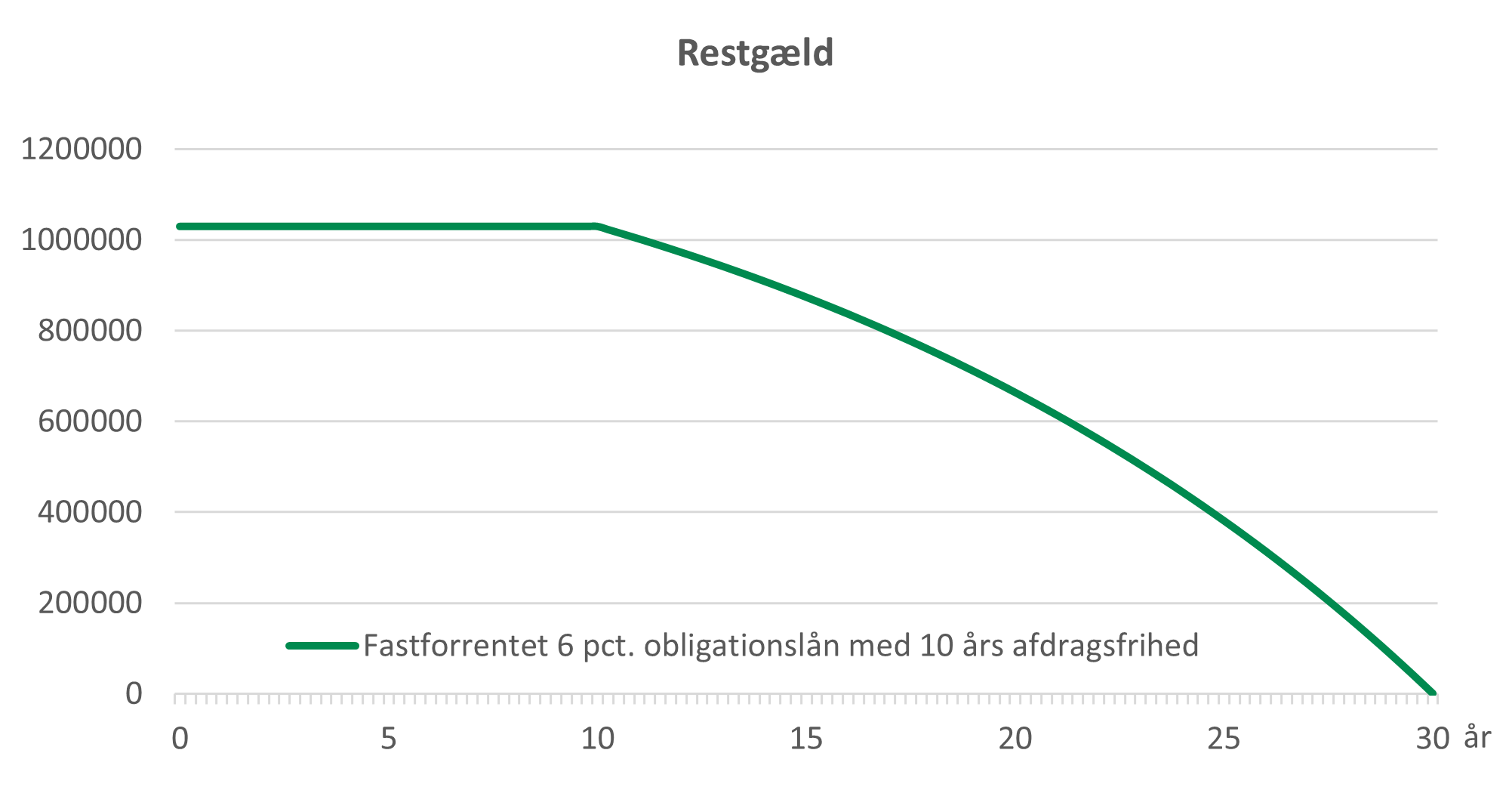

Graferne viser nettoydelsen, og hvordan restgælden udvikler sig på et typisk fastforrentet obligationslån på 1 mio. kr. med 10 års indledende afdragsfrihed. Nettoydelsen er fast og lav i de første 10 år, hvorefter den stiger brat og følger udviklingen for traditionelle obligationslån.

I de første 10 år er restgælden uændret, og den falder først, når afdragene sætter ind. Risikoen for at blive teknisk insolvent er derfor større ved valg af et afdragsfrit lån.