4. Sammenlign låntyper

Ved at sammenligne rentesatser og nettoydelser på de forskellige låntyper får du bl.a. indtryk af, hvornår det kan betale sig at konvertere lån.

Valget af låntype og eventuel konvertering af et fastforrentet lån kan have stor betydning for nettoydelsen og udviklingen i restgælden. Se eksemplerne her og læs også om teknisk insolvens og udviklingen i tvangsauktioner.

Styrker og svagheder ved 4 hovedtyper af lån

Første års ydelse

Obligationslån med fast rente

Højeste ydelse efter skat

Obligationslån med variabel rente

Lavere ydelse efter skat

Rentetilpasningslån

Laveste ydelse efter skat

Realkreditlignende lån

Afhænger af typen

Risiko

Obligationslån med fast rente

Udbetales normalt til en kurs tæt på 100. Jo lavere udbetalingskurs, jo større restgældsrisiko.

Obligationslån med variabel rente

Ydelsen stiger ved renteforhøjelser. Jo lavere udbetalingskurs, jo større restgældsrisiko.

Rentetilpasningslån

Risiko for ydelsesstigninger ved stigende rente

Realkreditlignende lån

Lånet kan opsiges fra bankens side. Ved variabelt forrentede lån stiger ydelsen, hvis renten stiger.

Nedkonvertering

Obligationslån med fast rente

Valgfri

Obligationslån med variabel rente

Afhænger af typen

Rentetilpasningslån

Lånet følger renten

Realkreditlignende lån

Muligt – forhør dig

Opkonvertering

Obligationslån med fast rente

Valgfri (uden beskatning af kursgevinst)

Obligationslån med variabel rente

Afhænger af typen

Rentetilpasningslån

Lånet følger renten

Realkreditlignende lån

Muligt – forhør dig

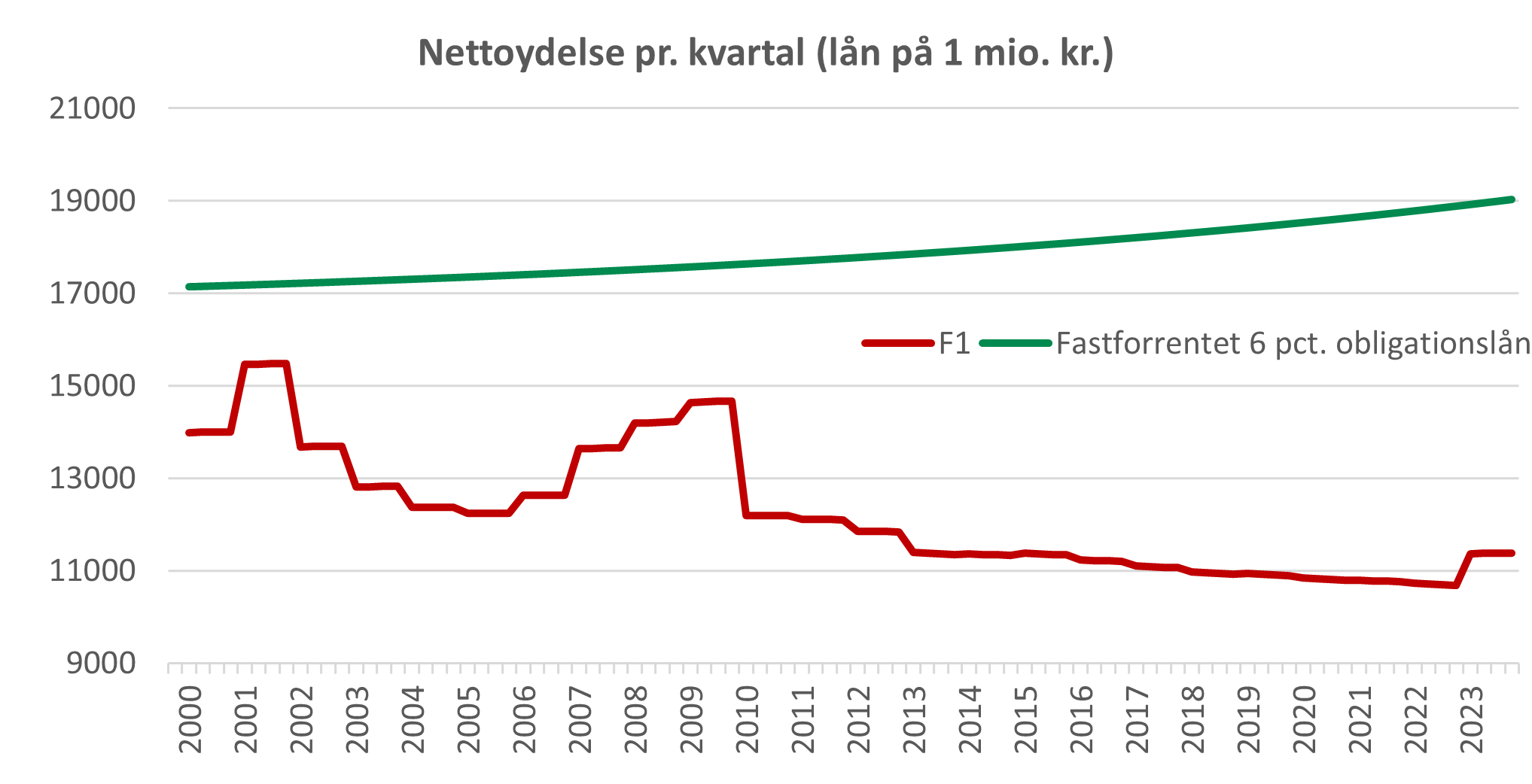

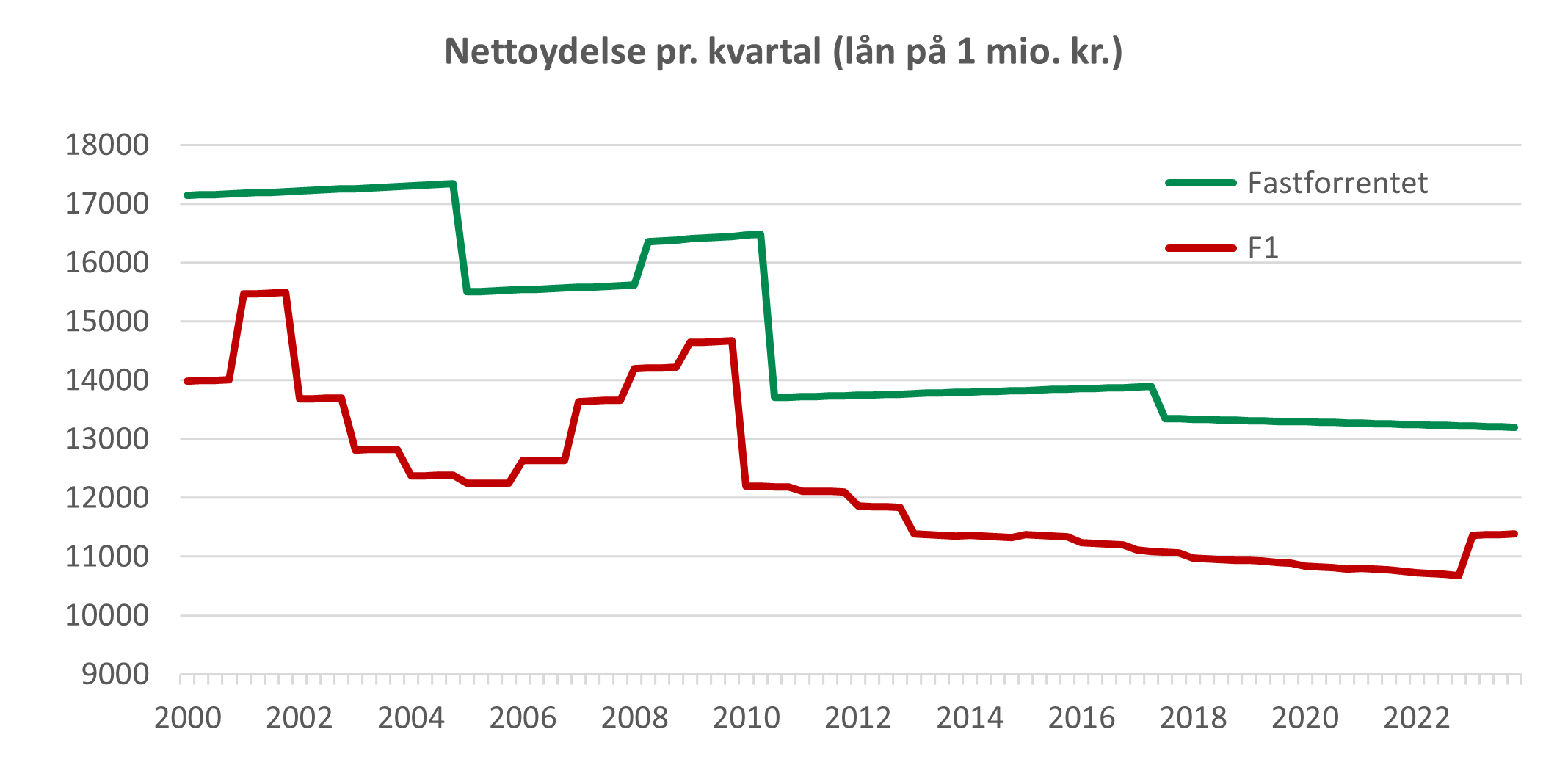

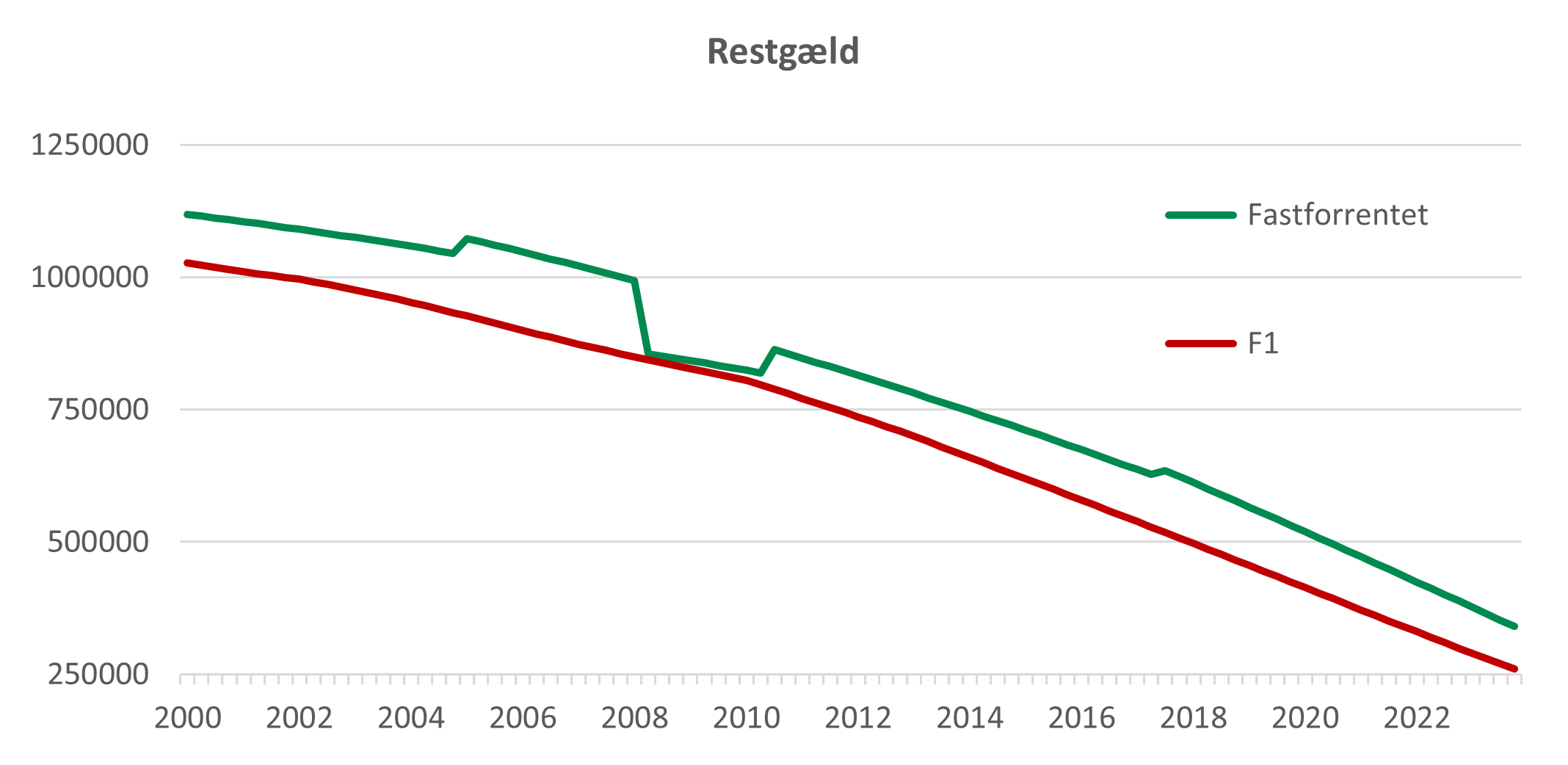

Sammenligning af fastforrentet obligationslån og rentetilpasningslån med årlige rentetilpasninger

Det fastforrentede obligationslån har en stabil nettoydelse, mens rentetilpasningslånet i den viste periode havde en varieret og noget lavere ydelse. Grafen illustrerer de udsving – og dermed den risiko – der er forbundet med at tage et rentetilpasningslån.

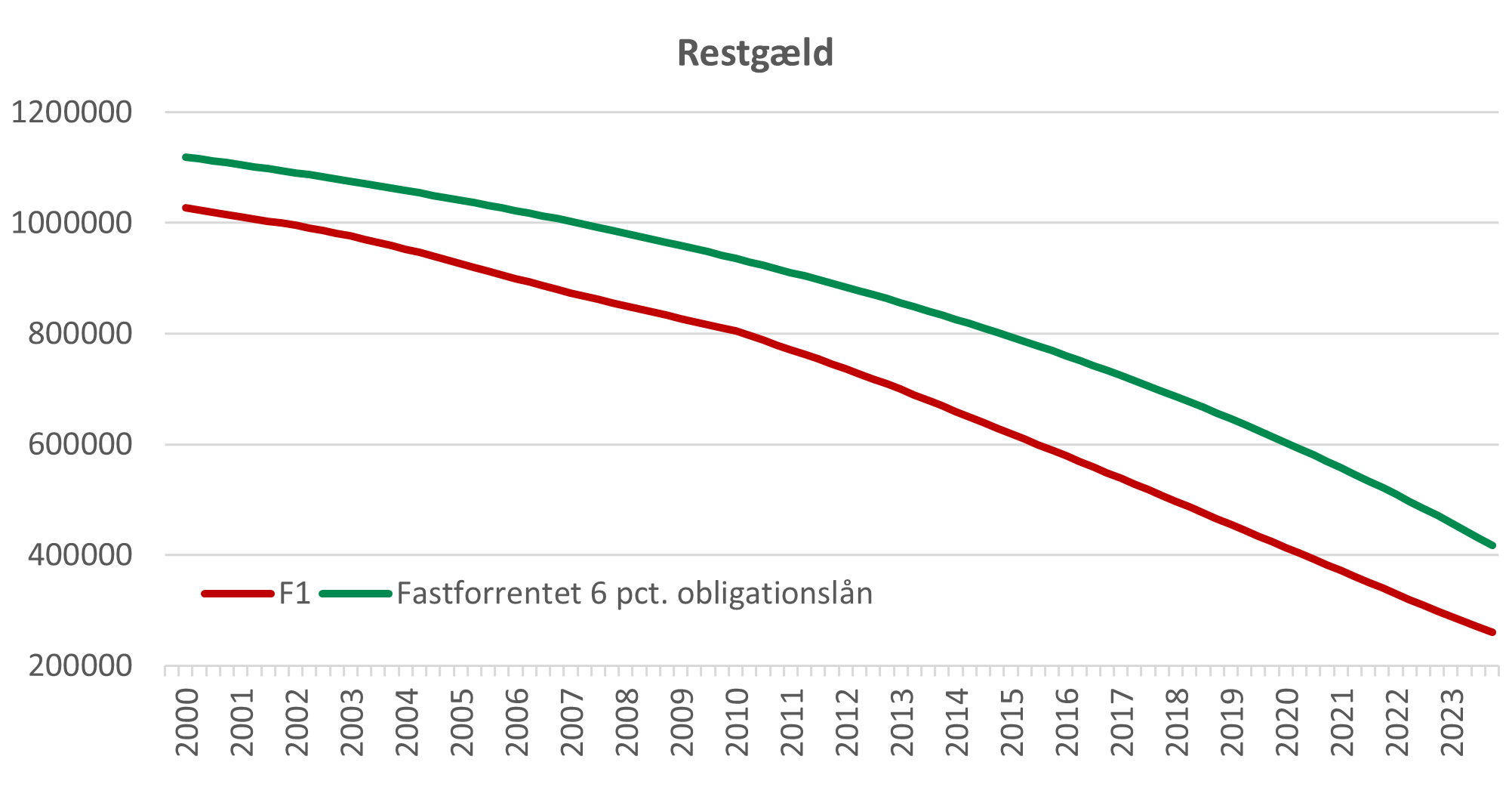

Udviklingen i restgælden viser samtidig, at man hurtigere nedbringer sin gæld med et rentetilpasningslån. Det skyldes, at afdraget forholdsmæssigt vejer tungere end den lavere rente på lånet. Derfor går en større del af ydelsen til at nedbringe gæld.

Det er dog overvejende sandsynligt, at kunden med det fastforrentede lån ville have konverteret sit lån i 2005, 2008, 2010 og igen i 2017 – det er illustreret i det næste eksempel.

Sammenligning af konverteret fastforrentet obligationslån og rentetilpasningslån med årlige rentetilpasninger

I dette tilfælde er der taget højde for, at boligejeren med det fastforrentede lån konverterede 6%-lånet til et nyt 30-årigt 4%-lån ved udgangen af 2. kvartal 2005, da renten var gunstig. Konverteringen nedbragte nettoydelsen, men forøgede både restgæld og restløbetid. I 3. kvartal 2008 var renten steget, og boligejeren, som nu kunne ’købe’ sin restgæld billigt på grund af de lavere kurser, konverterede igen sit lån; denne gang til et 30-årigt 7%-lån, hvilket nedbragte restgælden betydeligt. Bemærk, at den store gevinst på restgælden medførte, at nettoydelsen stort set forblev uforandret selv om renten på lånet steg fra 4% til 7%!

Blot to år senere var renten faldet så dramatisk, at boligejeren i 3. kvartal 2010 kunne konvertere sit 7%-lån til et 3%-lån med en løbetid på 20 år. Derved sikrede boligejeren sig både en lavere nettoydelse og en forkortelse af lånets restløbetid til 20 år. Disse fordele blev opnået mod en mindre forhøjelse af restgælden.

I 2017 var renten faldet yderligere, og boligejeren kunne med fordel konvertere lånet til et 15-årigt 1%-lån. Den umiddelbare og begrænsede stigning i restgælden modsvares af en lavere nettoydelse.

Konverteringsforløbet er realistisk, og det viser, hvordan boligejeren med det fastforrentede obligationslån har benyttet mulighederne til både at reducere restgæld og – i særlig grad – nettoydelse i forhold til intet at have foretaget sig.

Som renten har udviklet sig i de 20 år, eksemplet dækker, har boligejere med rentetilpasningslån hidtil haft det mest gunstige forløb. Men det var der ikke nogen sikkerhed for på forhånd, og der ses da også en stigning i ydelse hos boligejeren med rentetilpasningslånet i 2022.

Boligejeren med det fastforrentede lån har undervejs haft sikkerhed for sine vilkår og har selv kunnet træffe beslutninger. Selvom fastforrentede lån ikke har været helt så attraktive som rentetilpasningslån i perioden, har boligejeren med det fastforrentede lån været i stand til både at opnå sikkerhed for nettoydelsen og samlede besparelser samt nedbringe restgælden ved at handle aktivt. Den aktive strategi om at konvertere har på den måde bidraget til at gøre forskellen til rentetilpasningslånets forløb mindre. Og boligejeren med det fastforrentede lån kender fortsat sine vilkår og sin rente for de kommende år – til forskel fra de boligejere, som fortsat anvender rentetilpasningslån.

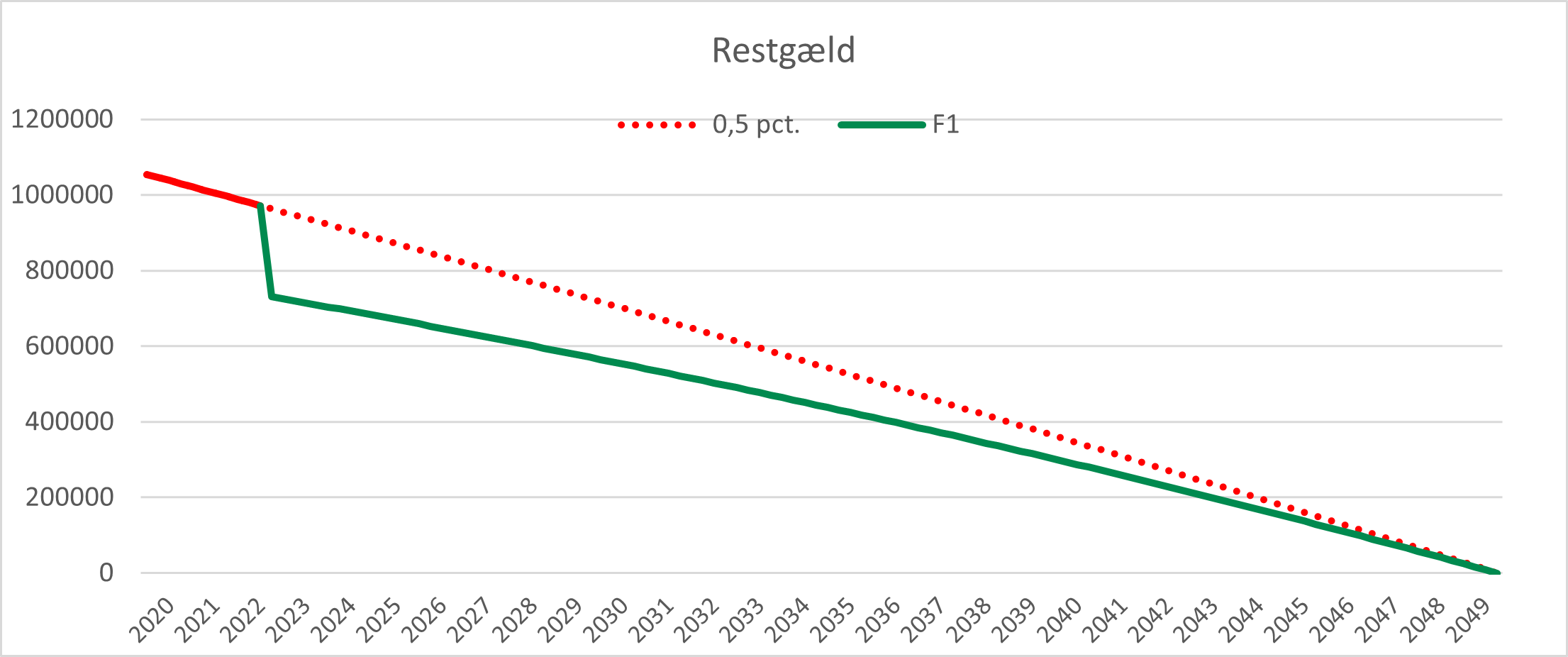

Opkonvertering med samme type lån – lavere restgæld og højere ydelse

I 2022 er renten steget kraftigt på meget kort tid, hvilket betød at kurserne på obligationerne bag realkreditlånene faldt tilsvarende voldsomt. Da fastforrentede obligationslån altid kan indfries til kursværdien, kunne boligejere dermed nedbringe deres gæld væsentligt ved at konvertere lånet.

Mange boligejere har lagt deres lån om i 2022 ved at indfri deres gamle fastforrentede lån til en lavere kurs, end det blev optaget til, og dermed skåret en del af restgælden, og så optage et nyt lån med en højere rente – det kaldes også en lodret konvertering.

Det betyder dog også, at den månedlige ydelse stiger, så man betaler en merrente ved det nye lån, og derfor bliver gevinsten på restgælden gradvist spist op af en højere ydelse på det nye lån. Spørgsmålet er derfor, hvor lang tid der går, før det nye lån alligevel bliver dyrere end det oprindelige lån? Det illustrerer vi i de følgende tre grafer.

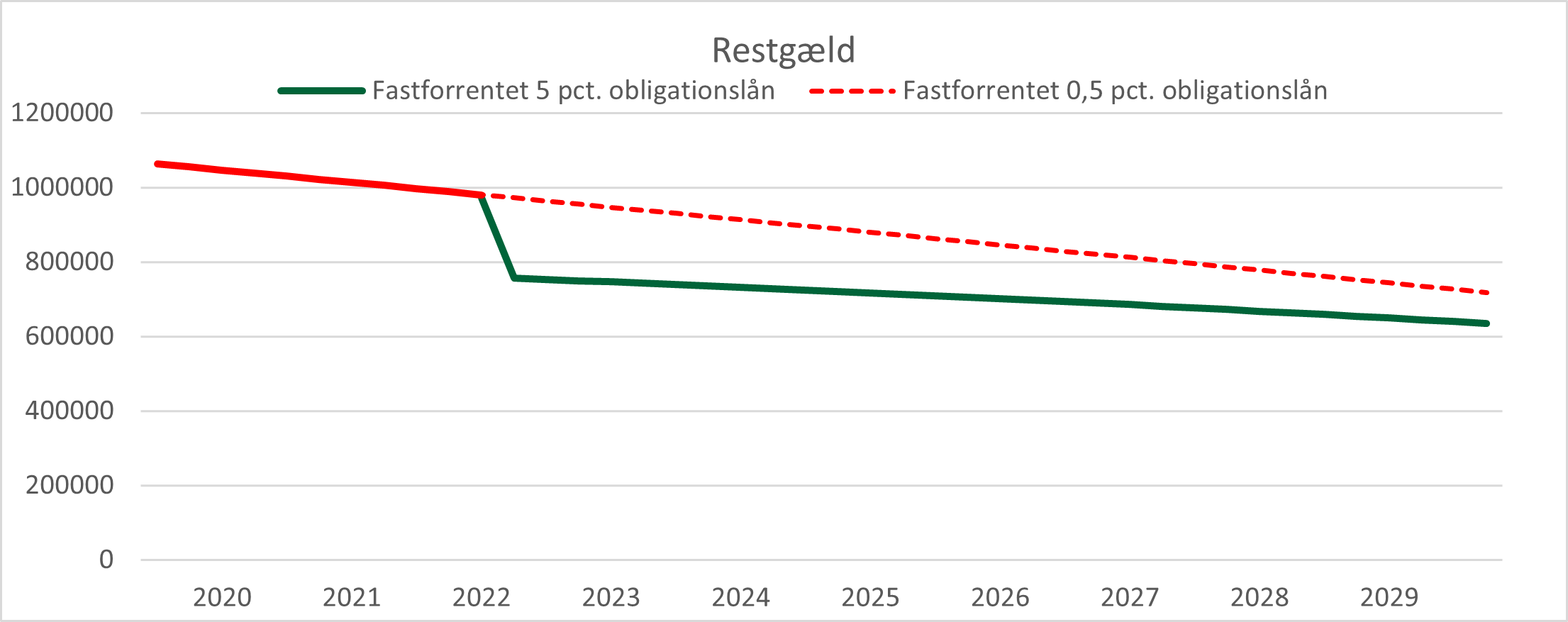

En boligejer optager et 0,5% fastforrentet lån den 1/10-2019 til kurs 96,55. I løbet af 2022 ses voldsomt faldende kurser, hvilket åbner mulighed for, at boligejeren kan konvertere op til et lån med en højere rente. Dermed kan boligejeren opnå en reduktion af restgælden, da kurserne på de bagvedliggende obligationer ligger langt under 100.

I juni 2022 gennemføres en opkonvertering fra 0,5% til 5,0%. Boligejeren kan indfri det oprindelige lån til kurs 75,64 og reducerer hermed restgælden med omkring 200.000 kr.

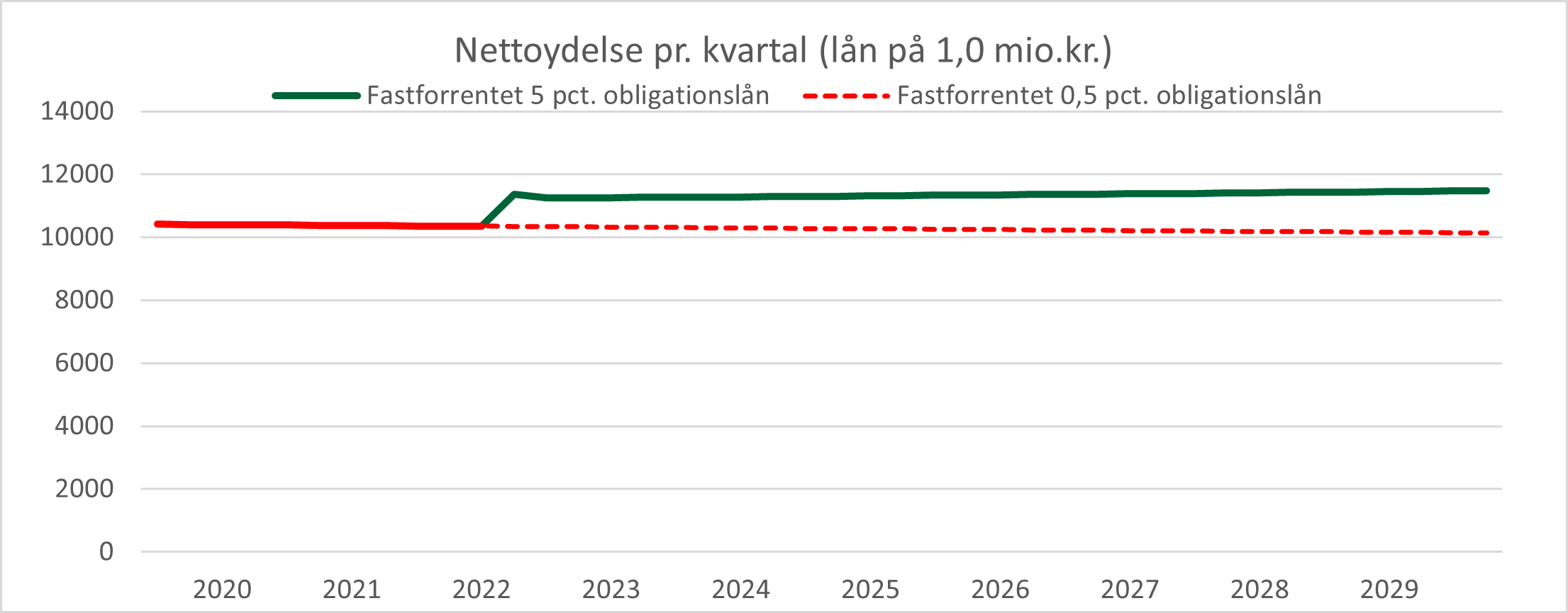

Det oprindelige 0,5% fastforrentede lån er markeret med rød, mens det nye fastforrentede 5,0% lån er markeret med grøn, og det ses tydeligt, at restgælden falder. Til gengæld stiger den månedlige nettoydelse på det nye 5,0% lån (grøn) i forhold til ydelsen på det oprindelige lån (rød), hvilket ses af grafen nedenfor.

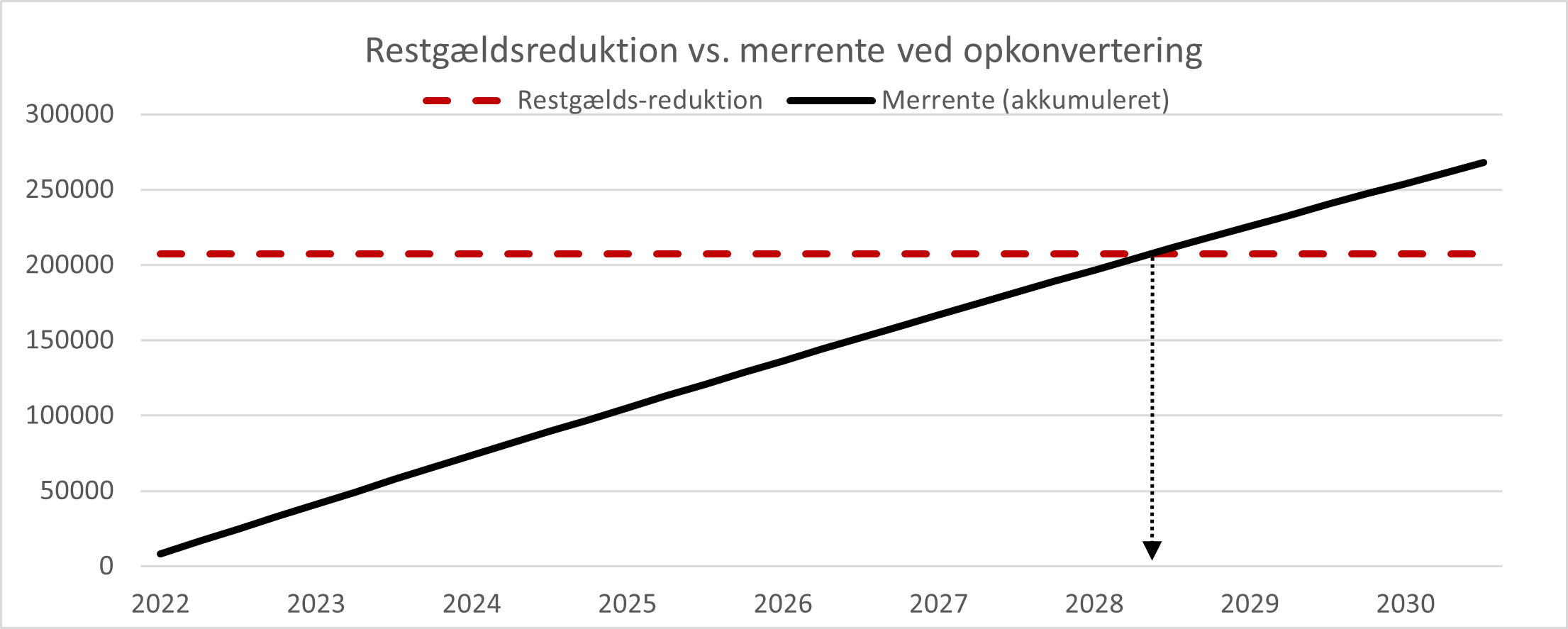

Da boligejeren skifter sin 0,5% rente ud med en rente på 5,0%, er der tale om en væsentlig rentestigning, som resulterer i en højere månedlig nettoydelse. Når man holder den højere ydelse, altså den merrente boligejeren betaler, op mod den samlede reduktion i restgælden kan man se, at skæringspunktet ligger i løbet af første halvår 2028, hvor boligejerens merrente på det nye lån overstiger gevinsten ved den lavere restgæld.

Det betyder, at opkonverteringen kun er en god idé, hvis boligejeren tror på og får ret i, at renten falder væsentligt inden 2026, eller at boligejeren går med tanker om at sælge boligen inden 2028. Oveni dette regnestykke kommer også omkostningerne ved at sælge og købe de bagvedliggende obligationer, når boligejeren konverterer lån, ligesom der ligger en skattemæssig gevinst ved at gå efter en lavere gæld og en højere rente end på det oprindelige lån.

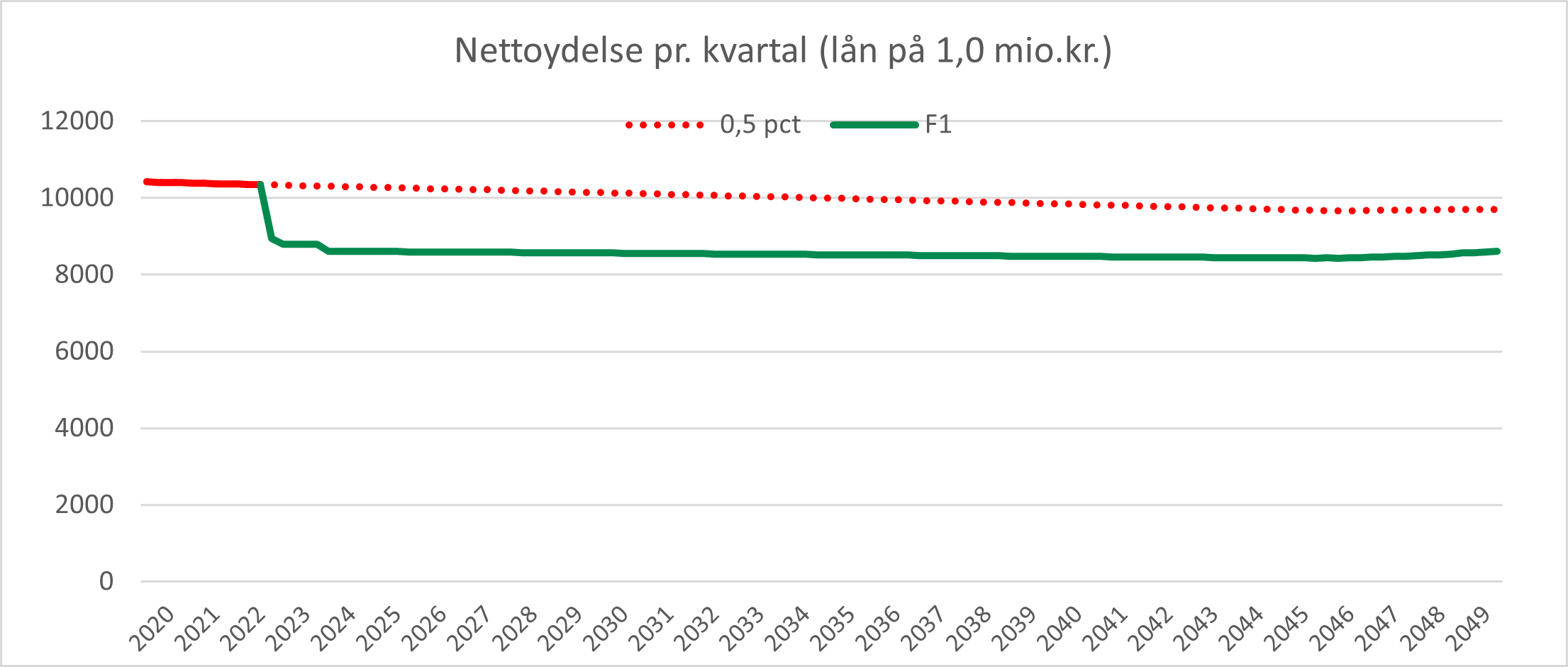

Konvertering med forskellige typer lån – lavere restgæld og ydelse det første år

En anden form for konvertering er fra et fastforrentet lån til et lån med variabel rente – det kalder man også for en skrå konvertering.

Formålet er i dette tilfælde at reducere restgælden og samtidig opnå en lavere ydelse end ved at foretage en opkonvertering. Det kan være umiddelbart tillokkende, men ved at skifte fra fast rente til variabel rente har boligejeren ingen garanti for det fremtidige renteniveau. Derfor skal man have en økonomi med så meget overskud, at man kan tåle at skulle betale mere i rente for sit lån, når renten fremover fastsættes hvert år.

I eksemplet har boligejeren igen optaget et 0,5% fastforrentet lån den 1/10-2019. Boligejeren omlægger pr. 30/6-2022 til et F1-lån (lån med variabel rente, der fastsættes årligt) og skærer dermed 241.768 kr. af sin restgæld.

Den røde/stiplede linje viser det oprindelig 0,5% fastforrentede lån. Den grønne viser det nye F1 lån. Boligejeren får en 3 måneders rente på det nye F1-lån på ca. 1,56 % p.a. gældende til 1/10-2022. Og fra 1/10-2022 rentetilpasses kundens lån til 1,91%, som gælder i et år frem til 1/10-2023. Som det ses af grafen nedenfor, falder nettoydelsen for det næste år ved det nye F1-lån. Men man kender ikke det fremtidige renteniveau, som i dette eksempel fastsættes hvert år i oktober.

Med denne skrå konvertering fra et fastforrentet lån til et lån med variabel rente sikrer man sig en gevinst her og nu ved en mindre restgæld og i udgangspunktet en lavere månedlig nettoydelse end ved den lodrette opkonvertering. Men man kender kun det første års ydelse og løber en risiko for, at den variable rente stiger, når den fastsættes hvert af de efterfølgende år. Boligejeren skal således tro på, at renten på sigt vil falde, da merrenten ellers på sigt også vil æde ”gevinsten” ved restgældsreduktionen – lige som det er tilfældet med en opkonvertering. Ydelsen på ovenstående F1-lån bliver for eksempel dyrere end 0,5% lånet, hvis renten allerede pr. 1/10-2023 fastsættes højere end 3,02%.

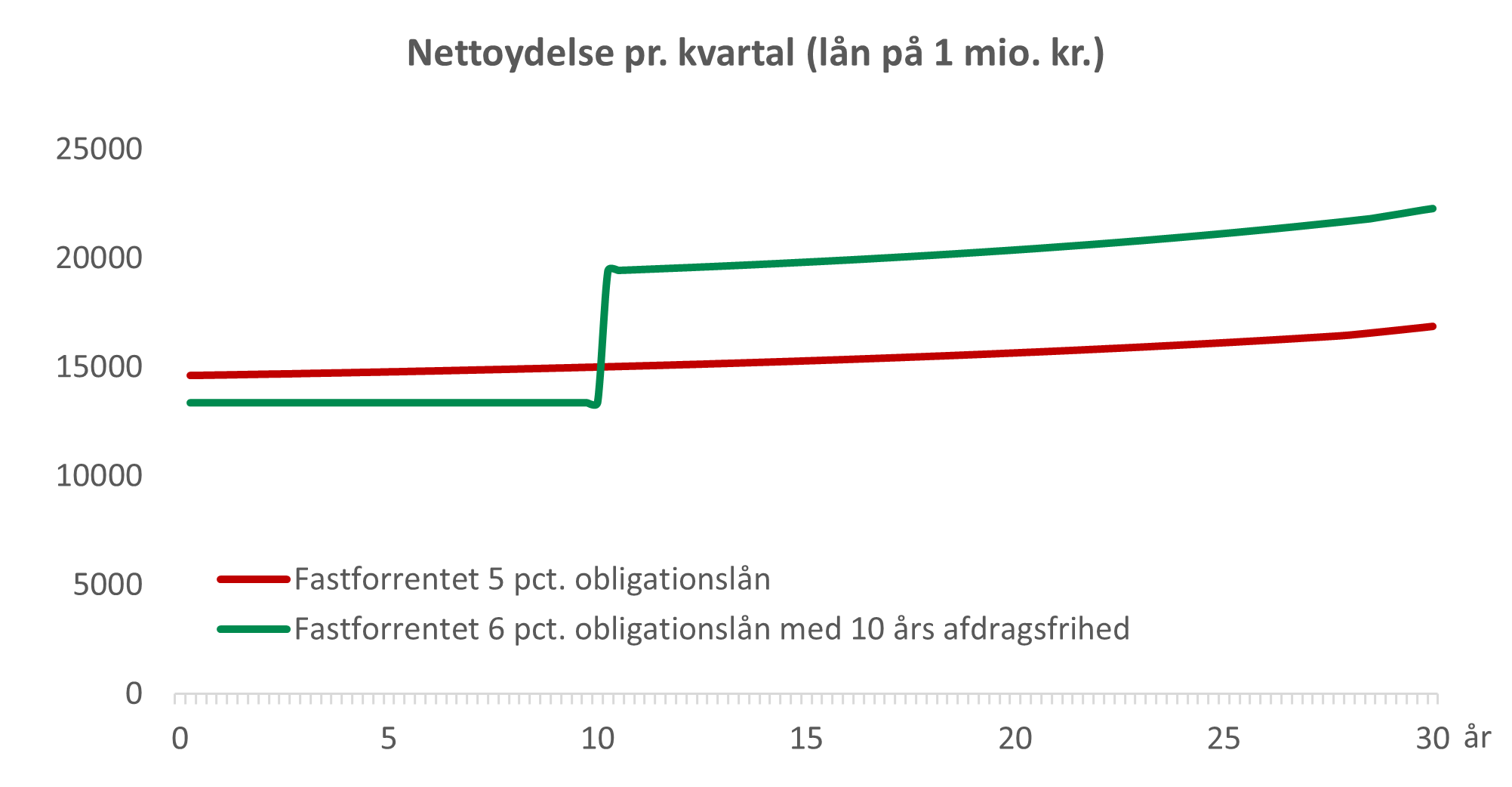

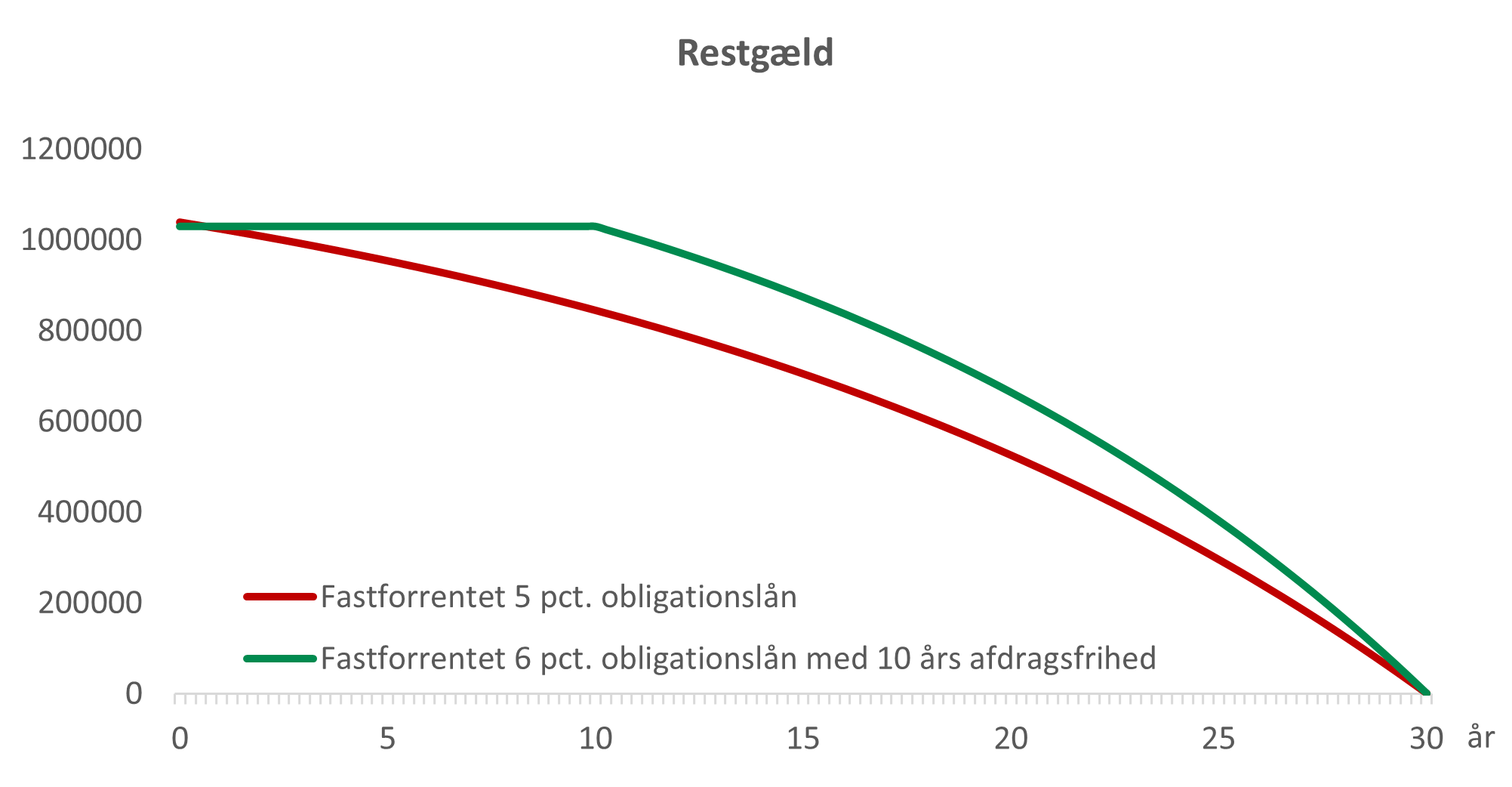

Sammenligning af fastforrentede obligationslån med og uden afdrag

Nettoydelsen på et afdragsfrit lån er naturligvis lavere end for lånet med afdrag. Men kun i den afdragsfri periode. Efter de første 10 år overhaler ydelsen på det afdragsfrie lån ydelsen på lånet med afdrag. Der er kun 20 år tilbage til at afdrage den samlede gæld, og knækket er vigtigt at huske på, når man optager lånet og nyder de første, billige år. Hvis man ikke har råd til at betale ydelsen efter den afdragsfrie periode, kan man i sidste ende risikere, at ens bolig skal sælges på tvangsauktion. Du kan læse mere om den situation i artiklen om tvangsauktion.

Udviklingen i restgælden viser også en tydelig forskel på de to låntyper. Mens lånet med afdrag afvikler gælden stabilt, sker der intet i de første 10 år i det afdragsfri lån. Med et afdragsfrit lån har man derfor fastlåst sin gæld, hvilket betyder, at man er mere sårbar over for eventuelle prisfald i perioden. Det kan du læse mere om i det næste afsnit om teknisk insolvens.

Teknisk insolvens

Hvis din gæld er større end din formue, er du teknisk insolvent. Faldende boligpriser kan betyde, at du bliver teknisk insolvent og i sidste ende risikerer at være bundet til din bolig eller ende i dyb gæld, hvis du vil flytte fra din bolig. Denne risiko stiger, hvis du har valgt afdragsfri boliglån.

Du kan blive nødt til at realisere tab

Konsekvenserne af at være teknisk insolvent er værst, hvis du er nødt til at sælge din bolig og dermed må realisere tabet. Mange boligejere har gennem tiden været teknisk insolvente, fordi de har købt boligen, mens priserne toppede. Det er dog langt fra alle, der har tabt penge af den grund. De har undgået tab, fordi de er blevet boende i deres boliger i både ned- og opgangstider på boligmarkedet.

Hvis du er nødt til at sælge din bolig, mens du er teknisk insolvent, taber du et beløb, der svarer til forskellen mellem din gæld og salgsprisen på din bolig.

Afdragsfrie lån kan også føre til tab eller væsentligt øgede udgifter, hvis du skal omlægge lån, mens boligpriserne falder. Hvis omlægningen sker efter en periode med prisfald på boligmarkedet, risikerer du at skulle refinansiere på dårligere vilkår, end da du optog lånet. Da din gæld er uændret efter den afdragsfri periode, kan et markant prisfald gøre dig teknisk insolvent og medføre, at du kan blive nødt til at tage et lån med en højere ydelse. Det skyldes, at realkreditlånet maksimalt må udgøre 80% af ejendommens værdi, der i mellemtiden er faldet.

Hvis dit gamle lån overstiger 80% af boligens nuværende værdi, kan du godt omlægge hele lånet, men du kan ikke få fuld afdragsfrihed på det nye lån. Du skal som minimum have et afdrag, der svarer til afdragene på et 30-årigt fastforrentet lån. Alternativt kan du optage et nyt afdragsfrit realkreditlån og indfri den del af gælden, der overstiger 80% af husets værdi, med anden finansiering. I dette tilfælde kan du godt få afdragsfrihed på det nye lån.

Hvis lånet ikke overstiger 80% af boligens værdi, kan du som udgangspunkt frit omlægge det eksisterende lån og vælge afdragsfrihed på det nye lån. Hvis du optager et nyt lån, herunder et tillægslån, er det en forudsætning, at instituttet vurderer, at du vil have råd til et 30-årigt fastforrentet lån med afdrag.

Du bør være opmærksom på, at der er forskel på realkreditinstitutternes vilkår for bl.a. afdragsfrihed på den del af lånet, som overstiger 60%. I nogle institutter er prisen for at vælge afdragsfrihed på belåningsgraden mellem 60% og 80% eksempelvis højere.

I praksis betyder reglerne, at du som låntager bør tage kontakt med dit realkreditinstitut i god tid, før den afdragsfri periode udløber for at drøfte mulighederne for omlægning – særligt hvis boligens værdi er faldet siden lånoptagelsen. Du bør også undersøge, om dit realkreditinstitut tilbyder den løsning, som er bedst for dig – eller om det kan betale sig at skifte institut. På den måde får du i god tid afklaret, om du fortsat kan have afdragsfrihed på dit lån, eller om du skal have en anden form for belåning.

Dit økonomiske råderum indskrænkes

Selvom du ikke er nødt til at flytte fra din bolig, og dermed realisere et tab, kan det alligevel have betydning for din privatøkonomi, hvis du bliver teknisk insolvent. Dit økonomiske råderum indskrænkes, fordi du har gæld i stedet for friværdi.

Friværdi kan belånes for at ombygge huset eller finansiere køb af bil, båd mv. Det har du ikke mulighed for, hvis du er teknisk insolvent. Teknisk insolvens behøver altså ikke at være direkte forbundet med tab, men dit økonomiske råderum indskrænkes, fordi du får sværere ved at låne penge.

Det er svært at sikre sig mod de uforudsete faktorer, der kan gøre, at du bliver nødt til at realisere dit tab, når du er teknisk insolvent. Valget af finansiering er dog meget vigtigt, og derfor bør du være opmærksom på, at det kan være en fordel at bruge afdragsfrie lån til at afløse anden, dyrere gæld (som f.eks. billån, forbrugslån o.l.).

Derimod bør afdragsfrihed aldrig være den afgørende forudsætning for, at din privatøkonomi kan hænge sammen, når du tager lånet. For at godkende en ansøgning om et afdragsfrit lån stiller långiverne derfor også normalt krav om, at du er i stand til at betale ydelsen på et almindeligt, fastforrentet lån med afdrag. Derudover skal din husstand have en vis disponibel indkomst, ligesom ejendommens stand og din historik som låntager tages i betragtning.

Når du køber bolig og vælger låntype, bør du sikre dig, at du har et fornuftigt økonomisk råderum, så din privatøkonomi kan modstå fald i boligpriserne.

Eksempler på teknisk insolvens

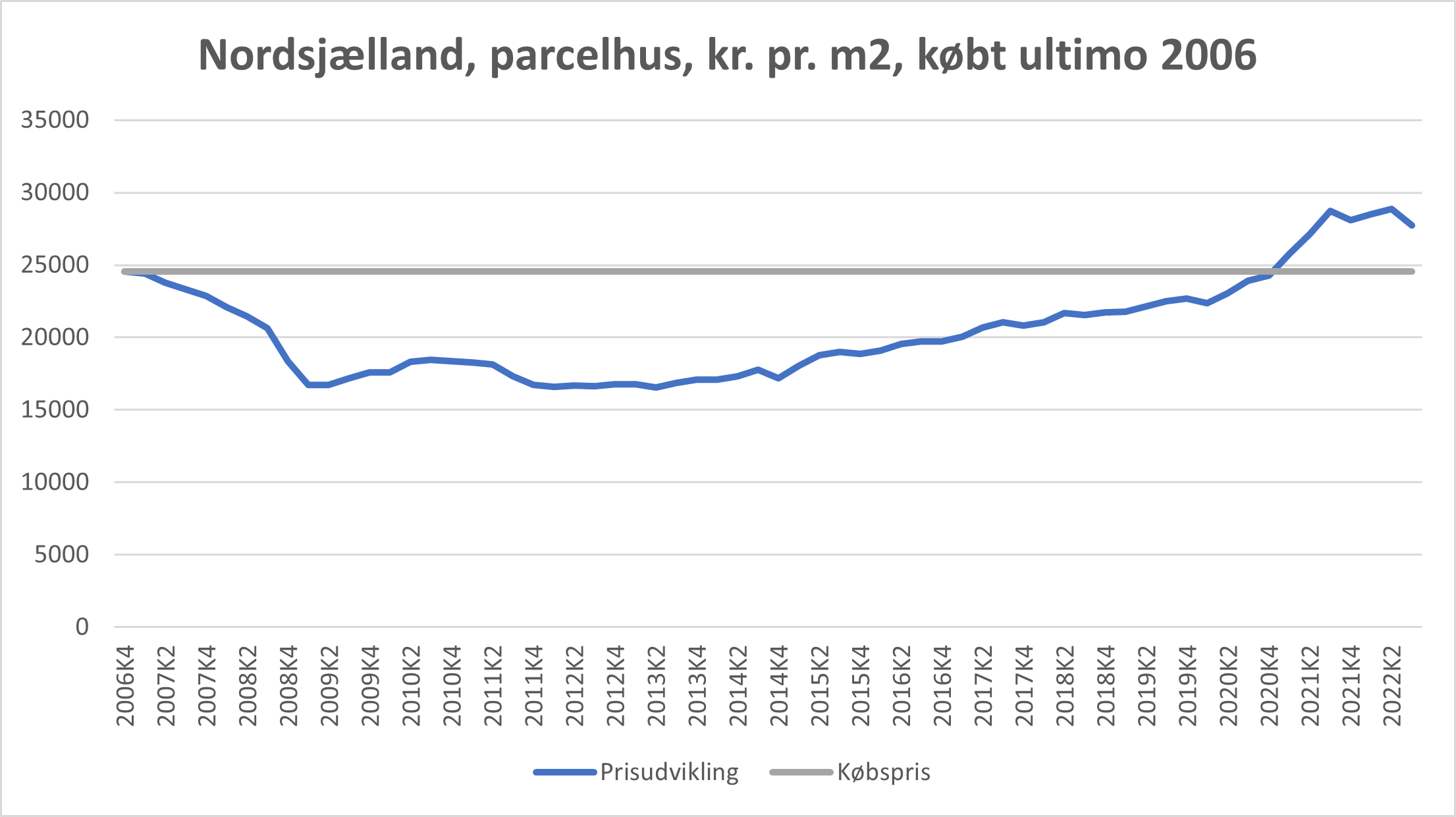

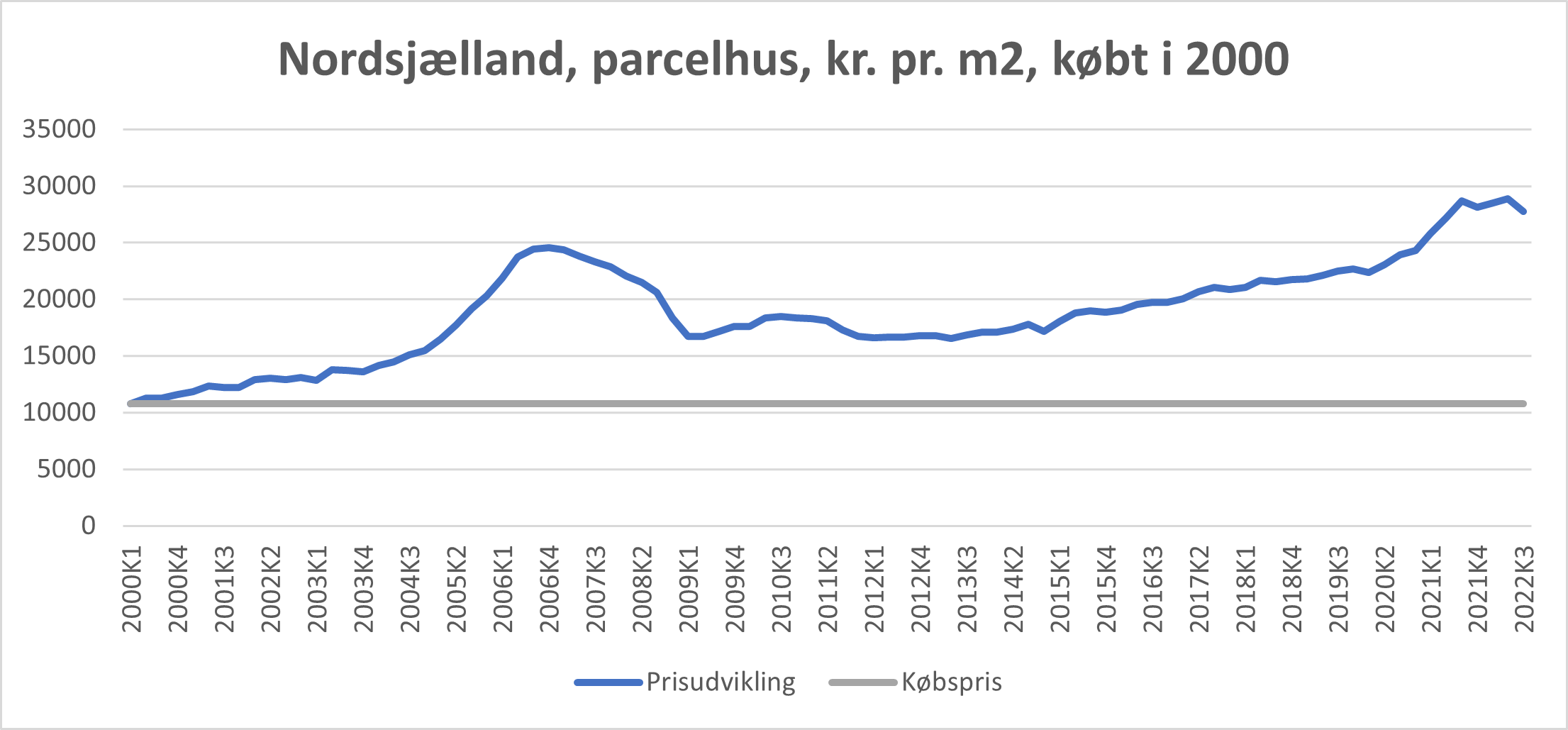

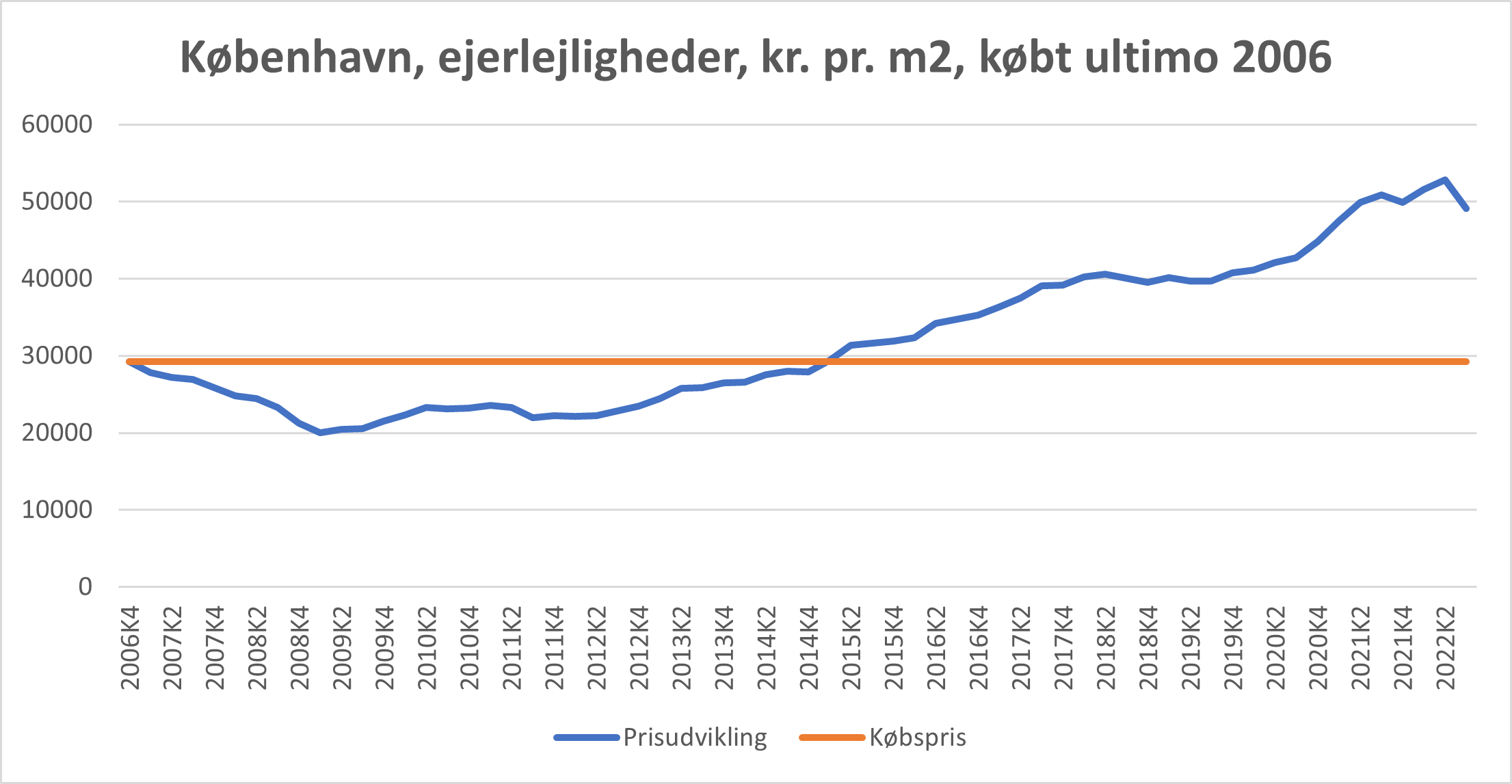

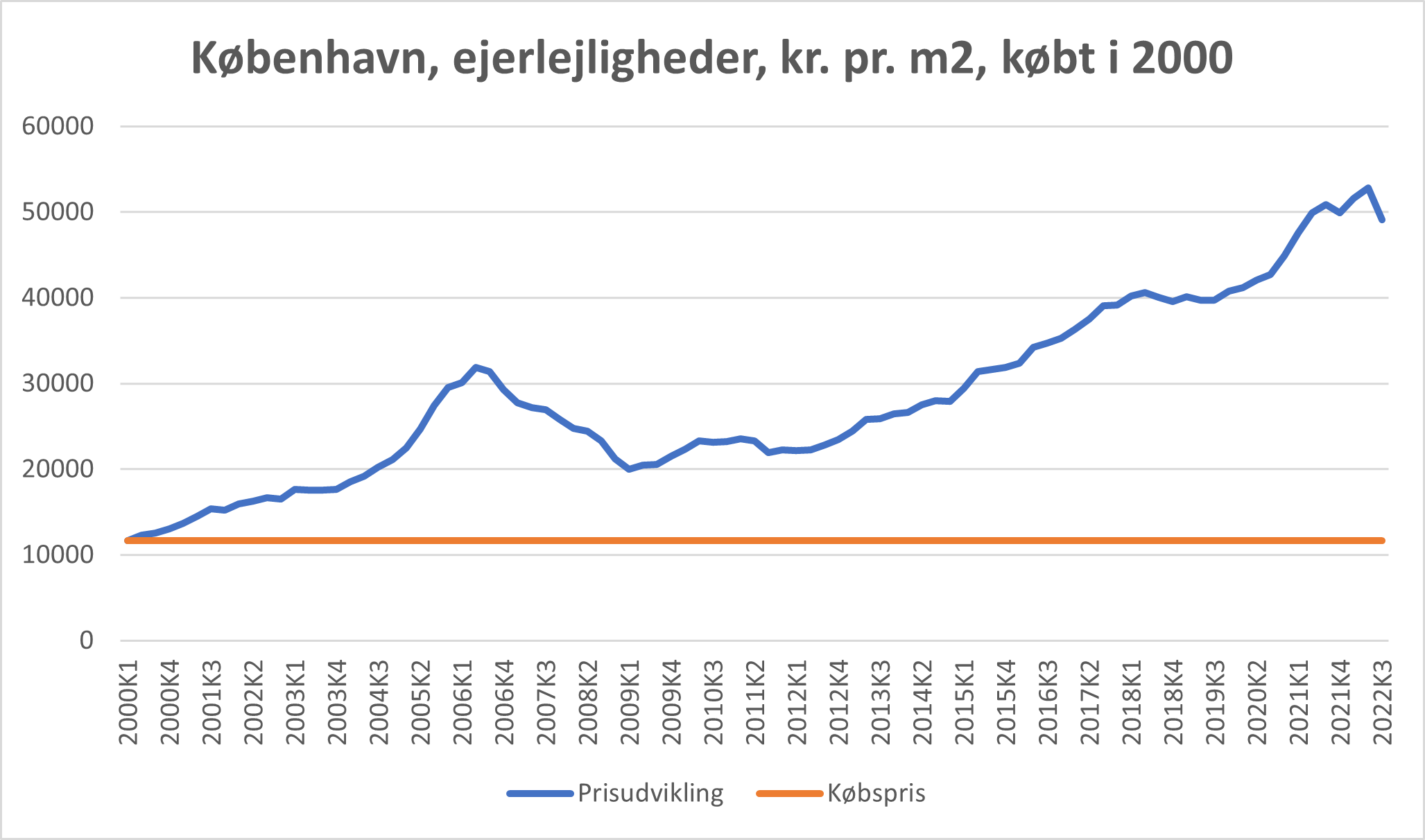

Eksemplerne nedenfor er baseret på den reelle udvikling i kvadratmeterpriser for nordsjællandske parcelhuse og københavnske ejerlejligheder fra 1. kvartal 2000 til 2. kvartal 2021. I perioden har der været store udsving i boligpriserne i de to områder, og eksemplerne viser tydeligt betydningen af boligejerens timing af sit boligkøb.

Den reelle prisudvikling, baseret på Finans Danmarks statistik, er brugt som udgangspunkt for eksemplerne i dette afsnit. Derimod er restgældens udvikling fiktiv: Der er – for eksemplets skyld – forudsat en 100% belåning af boligens samlede pris, og lånets størrelse er illustreret som konstant i eksemplerne. I praksis skal der lægges en udbetaling på mindst 5%, og derudover ville der sandsynligvis blive afdraget på den samlede gæld. Endelig ville en boligejer, der købte sin bolig i 2000, sandsynligvis have omlagt sine lån en eller flere gange i perioden. Eksemplerne tjener altså udelukkende til at demonstrere, hvordan teknisk insolvens indtræder, og hvad den kan betyde for en boligejers økonomi.

Parcelhus

Eksemplet viser, at en boligejer, der købte et gennemsnitligt parcelhus på 140 kvm i Nordsjælland i 4. kvartal 2006, blev teknisk insolvent umiddelbart efter købet. Boligejeren købte på toppen, og de efterfølgende års prisfald medførte et tab på omkring 1,1 mio. kr. frem til 1. kvartal 2009. Det ville dengang have kostet penge at fraflytte huset. Det ses dog også, at det tabte var hentet hjem og gået i et lille plus i 2. kvartal 2021 på grund af de foregående års prisstigninger. Er begyndende fald ses igen i 2022.

Hvis boligejeren derimod havde købt huset allerede i 1. kvartal 2000, ville der være oparbejdet en betydelig friværdi i ejendommen pr. 1. kvartal 2021 på trods af faldet i ejendommens værdi i perioden fra 2006 til 2009.

Ejerlejlighed

Fra midten af 2006 til begyndelsen af 2009 faldt priserne på københavnske ejerlejligheder. Eksemplerne viser, at en boligejer, der købte sin lejlighed i 2. kvartal 2006, var teknisk insolvent umiddelbart efter købet. I 1. kvartal 2009 var prisen på en 80 kvm. lejlighed faldet med næsten 950.000 kr., og gælden oversteg dermed lejlighedens købspris med næsten 60%.

Siden har prisudviklingen på københavnske ejerlejligheder overvejende været positiv, og i 2015 var boligejeren igen solvent. I 2016 og 2017 steg priserne på københavnske ejerlejligheder betragteligt, og medio 2022 er der en pæn friværdi – dog langtfra på niveau med boligejeren, der købte sin lejlighed i 1. kvartal 2000.

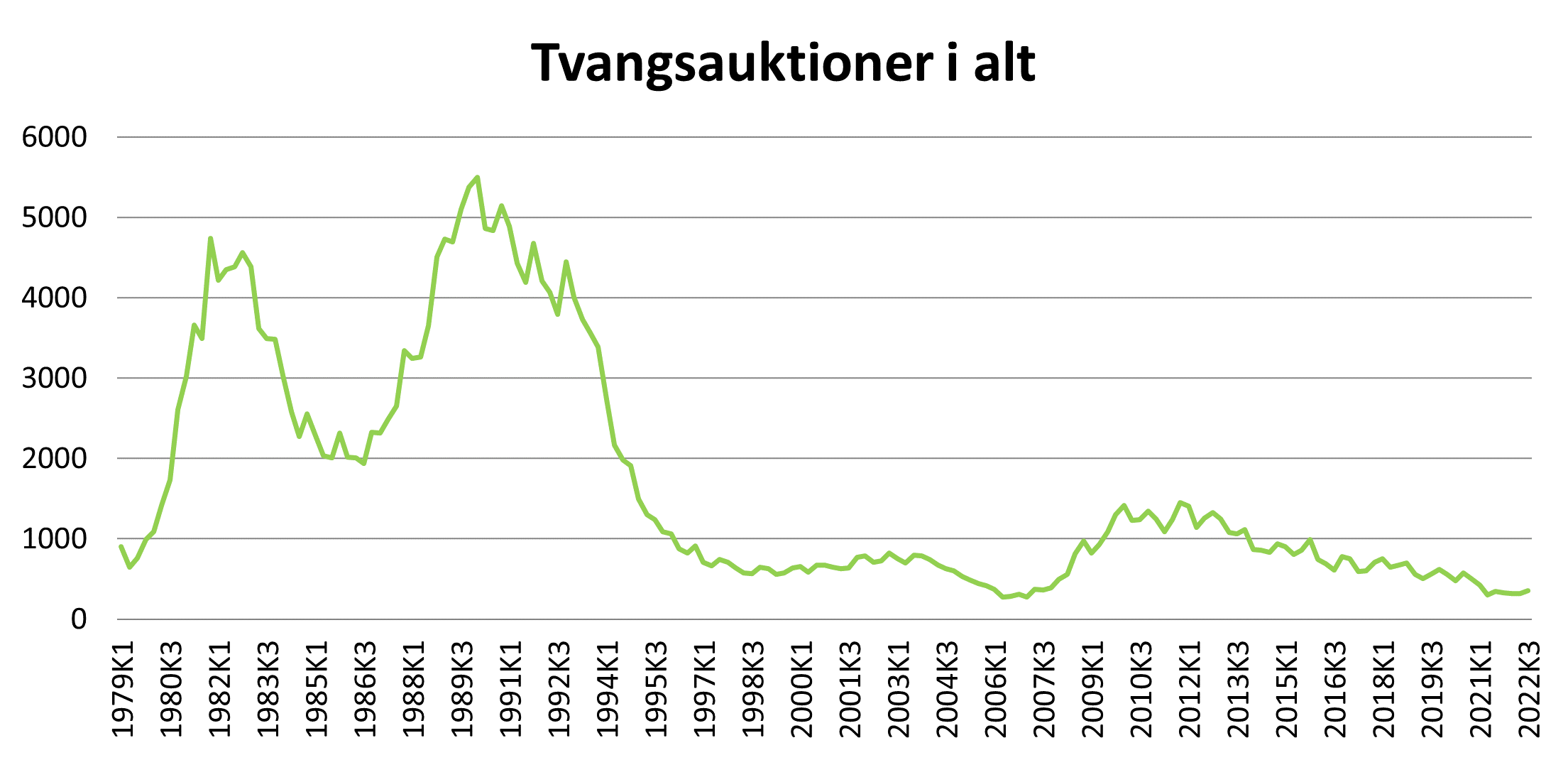

Statistik over tvangsauktioner

Grafen nedenfor viser den historiske udvikling i antallet af bekendtgjorte tvangsauktioner siden 1979. Udviklingen viser, at der siden midten af 1990’erne og frem til i dag har været langt færre tvangsauktioner end i 1980’erne og begyndelsen af 1990’erne.

Antallet af tvangsauktioner afhænger først og fremmest af den generelle økonomiske udvikling. Når ledigheden og renteniveauet stiger, og boligpriserne falder, kommer der flere tvangsauktioner, fordi flere boligejere får vanskeligere ved at betale ydelsen på deres lån.

I årene efter finanskrisen i 2008 var stigningen i antallet af tvangsauktioner imidlertid mindre dramatisk end i tidligere kriseperioder. Det kan skyldes den økonomiske politik i 1980’erne og 1990’erne, indførelsen af mere fleksible låntyper og afdragsfrihed i begyndelsen af 00’erne samt den lave rente i kølvandet på finanskrisen.